分析:长城人寿吉泰人生优缺点详解

希财保

来源:希财网

咨询TA

咨询TA

新定义规则实施后,很多保险公司都推出了相应的新产品,长城人寿吉泰人生作为一款新定义产品,保障还是比较全面的。

其产品保障的内容涵盖轻症、中症和重疾,亮点在于重疾不分组可以赔2次,这点在重疾多赔的产品中表现还是不错的,另外的话,身故对于未成年人身价保障还是可以的,可以赔到200%保费。可选高发癌症、心肌梗塞和脑中风都可以二次赔付,只是需要留意其间隔期还是比同类产品要更长,有五年的间隔期,另外在新规下的高发轻症有一定的缺失。那么,这款产品是否值得投保呢?

本期主要分析:

1、具体保什么内容?

2、吉泰人生在保障方面的相对优势

3、吉泰人生在疾病定义、可选保障方面的相对不足

4、长城人寿的消费者投诉情况的了解

01

具体保什么内容?

02

相对优势

1、保障全面

吉泰人生的保障很全面,保障覆盖了重疾、轻症以及中症,且都可以多次赔付,另外有可选的高发重疾保障。

2、重疾不分组多赔

吉泰人生是重疾不分组可以赔2次,相比较其他单次赔付的产品来说,疾病不分组多赔,可以获得更多的赔付概率。

03

相对不足

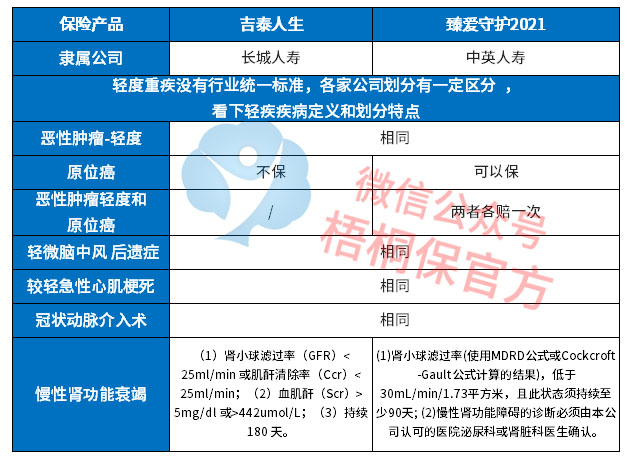

1、轻症不保原位癌

现在实施新规后,轻症中的原位癌不在属于轻症癌症,可以作为可选保障由保险公司确定,吉泰人生不保原位癌,这点做得还是不好,具体如下:

2、轻症有隐形分组

轻症是多次赔付,但是存在隐形分组,相当于赔了疾病A,疾病B就无法获得赔付,具体如下:

3、可选责任实用性不足

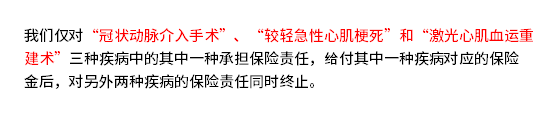

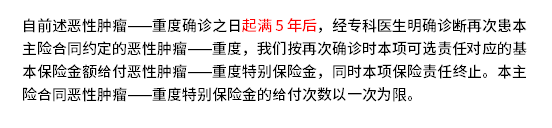

可选保障中癌症、心梗和脑中风有二次赔付,但是需要间隔5年,很多同类产品只需要间隔三年,这点的实用性不太够,具体条款如下:

04

消费者投诉情况了解

买保险也要看消费者投诉情况如何,消费者投诉情况的统计公布长城人寿的排名还是较为靠前,意味着投诉较多,具体如下:

产品点评:

吉泰人寿虽然是重疾不分组赔2次,但是高发轻症有缺失,不保原位癌,高发重疾二次赔付疾病间隔期长,实用性有所降低。

0

0

全部回复(0)

- 最热

- 最新

- 最早

暂无评论

暂无评论