分析:合众人寿爱健康2021重疾险优缺点详解

咨询TA

咨询TA

2021年重疾新规实施后,各家保险公司都推出了新品,在产品设计上,不断的提升保障力度,“标配”的是轻中重症疾病保障。

合众人寿旗下新出的爱健康2021是一款重疾单赔险种,承保期限灵活,可以根据自身的需求选择,不仅可以保30年还可以保60或70岁,疾病保障覆盖重疾高发年龄段。

加上最长30年交费期,能最大化的缓解交费压力,起到以小博大的杠杆作用。

不过在保障内容上,需留意产品的疾病定义及保障的完整性,不给健康保障留缺口……

本期主要分析:

1、合众爱健康2021投保方式、交费价格等优势分析

2、合众爱健康2021险种组合、疾病划分需留意细节

3、合众爱健康2021不同年龄的交费价格对比情况

4、合众爱健康2021产品的定位和投保策略建议

产品投保基本信息了解

本产品主要优势分析

1、保障期限灵活

这款产品不仅可以保定期30年,还能保至固定期限,保障至60或70岁,我国重疾高发年龄段是40-70岁,这个年龄段正是上有老、下有小的中年阶段,不仅需要面临工作的压力,还有家庭经济的压力。

这款产品保至60或70岁,能覆盖重疾高发的年龄段,可以根据自身的需求选择,同时又能满足有终身保障,想要加保提升保额的人群,选择保30年。

2、交费杠杆作用明显

最长30年的交费期,交费期越长,分摊到每年的保费越少,对于被保险人来说,交费的经济压力越小。

在有疾病豁免责任的前提下,只要出险,后续的保费就免交,以小博大的杠杆作用明显,可以很好的起到四两拨千斤的作用。

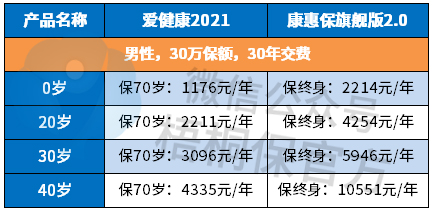

3、交费便宜

无论是保30年,还是保定期至60或70岁,交费都比保终身的便宜不少。尤其是在有保定期70的前提下, 不仅保障覆盖和终身相差不大,费率上比保终身的还便宜不少,具体看下费率对比:

短板和不足分析

1、承保内容单一

只提供轻症和重疾保障,其中覆盖100种重疾和35种轻症赔付,保监规定的几类高发疾病,都在保障范围内。

不过市面上的保险产品,大部分的产品,基本保障责任是轻症+中症+重症,相对来说,这款产品的保障内容略显单一。

2、需留意轻症承保细节

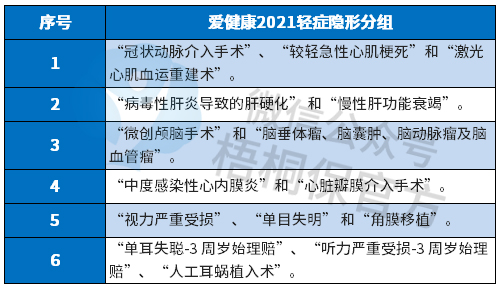

01)轻症有隐形分组

轻症不分组多赔,但是实际赔付有多项疾病赔一项的隐形分组,即赔完A疾病,不再赔B、C疾病,具体的病种如下:

02)高发轻症缺失

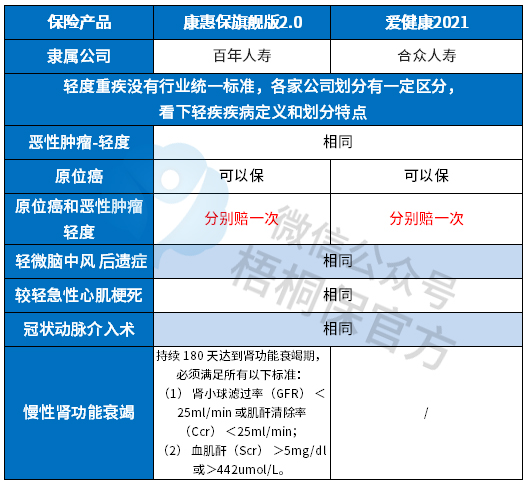

从保监规定必须承保的重疾,对应的高发轻症上来看,这款产品缺失慢性肾功能衰竭保障,具体是:

不过原位癌和轻度癌症可以各赔一次,只是在原位癌的疾病定义上,比较严格,需满足接受了原位癌的手术治疗,具体见条款:

3、留意医疗险搭配

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好

4、癌症不能单独赔多次

癌症是国内第一高发重疾,但医学进步提升了生存率,比如甲状腺癌、乳腺癌等术后,长期服药正常生活没问题。

但是长期吃药花费不小,加上减少了经济来源,很多癌症家庭就是长期吃药给吃穷了,投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。合众爱健康2021没有癌症单独赔责任。

产品点评:

爱健康2021是一款保障责任比较简单的重疾单赔险种,100种大病直接赔保额,另外还有35种轻症赔30%保额,相比市面上的其他重疾险,这款产品保障内容单一,且疾病定义缺少慢性肾功能衰竭,无医疗险组合,健康保障不完整,投保的性价比一般。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论