分析:微医保少儿长期重疾险2021优缺点详解

咨询TA

咨询TA

腾讯旗下的微保平台,用户量是非常庞大的,现在也越来越多的人接受互联网保险。微医保是其中较为出名的品牌,初期的广告可以说是遍布各大网站。在重疾新规实施后,旧定义全部下架后,推出了微医保少儿重疾,这款产品属于一款新定义产品。

微医保少儿重疾险是专属0-17岁的少儿群体投保,又名无敌宝宝2.0,基础保障涵盖了120种重疾赔1次,按保额100%赔付,另外有40种轻症可以赔到3次,同时有10种少儿特定重疾额外赔保额的100%,交费方式灵活,可以选择月交,但是保障期只到23岁,成年后的保障覆盖不全。那么,这款产品是否值得投保呢?

本期主要分析:

1、主要保什么内容?

2、在公司、少儿保障以及交费方式上的相对优势

3、在保障期、保额上值得留意的细节

4、微医保少儿重疾适用人群分析

主要保什么内容?

产品的相对优势

1、公司品牌知名度高

微医保少儿重疾是人保寿险推出的产品,公司成立时间是2005年,隶属中国人保集团旗下,公司规模大,网点分支机构多,全国各地基本上都有网点,理赔服务还是很便捷的。

2、少儿特疾保障高

微医保少儿重疾有10种少儿特疾,可以额外赔到保额的100%,其中有8种少儿特疾的赔付高达200%保额赔付。具体疾病如下:

白血病、脑脊膜和脑恶性肿瘤、严重心肌炎、严重川崎病、重症手足口病、严重癫痫、疾病或外伤所致智力障碍、胰岛素依赖型糖尿病(I型糖尿病)、严重哮喘、严重幼年型类风湿性关节炎。

3、交费方式灵活

微医保少儿重疾险的交费方式灵活,可以采取月交,可以进一步降低保费压力,实现保费杠杆。

值得留意的细节

1、保额只有三种选择

微医保少儿重疾险的保障额度不能灵活选择,只有10万、30万和50万的保额可选,另外的话,若买过人保寿险的产品,在同一保险期间内,累计保额不能超过50万。

2、保障期有限制

微医保少儿重疾险的保障期只到23岁,作为定期消费型的重疾险,保障到期不退保费,另外,无法覆盖到成人易高发重疾的年龄段,这点需要留意。

3、高发轻症疾病有缺失

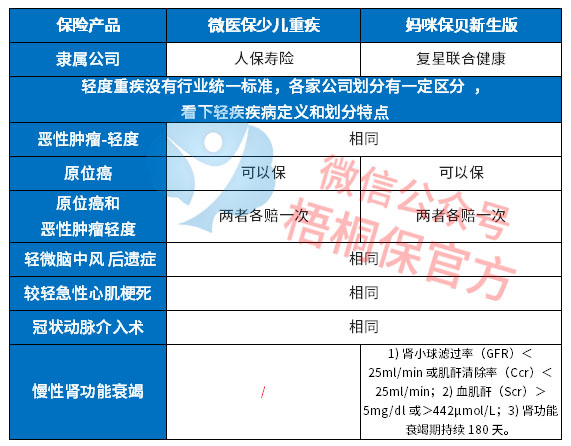

新规实施后,法定轻症有3类,微医保少儿重疾的原位癌和轻症癌症可以各赔一次,但是缺乏慢性肾功能衰竭疾病保障。具体如下

4、轻症有隐形分组

微医保少儿重疾险是有隐形分组,相当于赔了疾病A,就无法赔疾病B,如下所示:

产品的定位分析

微医保少儿重疾险是消费型的险种,保费还是非常便宜的,保险杠杆高,若是想为孩子加大重疾保额,可以优先考虑这款,毕竟0岁孩子保50万,保费一年仅需360元。

另外,人保寿险的网点分布也广,从公布的消费者投诉情况统计来看,公司排名还是比较靠后的,意味着投诉情况少,服务质量还是比较好的。

产品点评:

微医保少儿重疾险是一款基础保障较完善,同时又有针对高发重疾额外保障的险种,加上保费便宜,可以为孩子选择来加大重疾保额。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论