分析:百年臻爱倍至2.0优缺点详解

咨询TA

咨询TA

百年人寿是一家综合性的全国寿险,产品以性价比著称,康惠保系列都是知名度很高的产品。在新定义规则实施后,百年又一款产品臻爱倍至2.0上市。

臻爱倍至2.0是最高55岁可投,重疾是分5组赔5次,轻症和中症不分组可以多次赔付,与主流产品差别不大。基础保障还是比较完善的。另外还有重疾额外保障,在保单前10年且51周岁前确诊重疾可以额外赔30%,在原有基础上加强了重疾保障。但是,缺乏高发重疾的单独赔付。那么,这款产品是否值得投保呢?

本期主要分析:

1、百年臻爱倍至2.0主要保什么内容

2、在疾病种类、交费方式、重疾保障上的相对优势

3、在疾病定义、高发重疾上值得留意的细节

4、百年人寿的公司情况和消费者投诉情况了解

主要保什么内容?

产品的相对优势

1、交费方式灵活

百年臻爱倍至2.0的交费期限最长可以30年交,交费期长,可以有效的减轻保费压力,同时交费方式灵活,可以采取月交的方式,对于经济预算紧张的人来说还是比较有利的,想获得保障但是交费能力不够的情况下选择月交,可以将压力降低到最小。

2、疾病保障全面

臻爱倍至2.0的疾病保障全面,涵盖了100种重疾、35种轻症、20种中症,其中重疾分5组赔5次,轻症和中症的赔付比例与主流保持一致。基本保障还是比较完善的。

3、重疾保障有额外赔付

臻爱倍至2.0的重疾是分5组赔5次,若是在保单前10年且是在51岁前确诊重疾,还可以额外获得一笔保额的30%赔付,相当于有保额130%赔付。

4、原位癌和轻症癌症可以各赔一次

百年人寿臻爱倍至2.0是原位癌和轻症癌症各赔一次,提高了高发轻症的赔付次数,有的产品是两类疾病只赔其中一种,在这点上做的还是比较好的。

值得留意的细节

1、缺乏高发癌症单独多赔

臻爱倍至2.0没有癌症单独多次赔付,很多同类重疾产品会增加癌症二次赔付,或者是心脑血管等易高发重疾多次赔付。

2、轻症有隐形分组

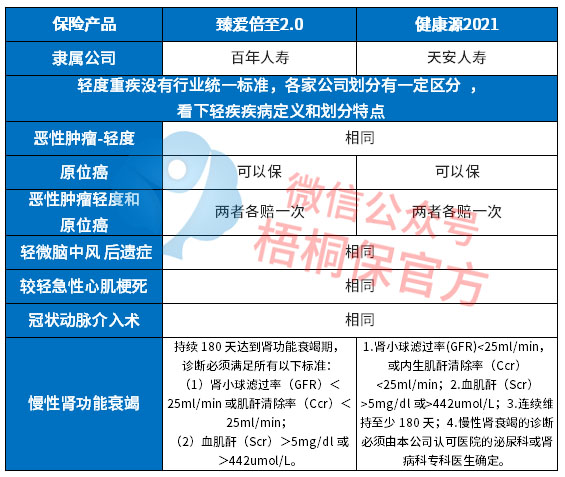

臻爱倍至2.0轻症是多次赔付,虽然没有分组,但是存在隐形分组,相当于赔疾病A后,疾病B就无法获得赔付,如下所示:

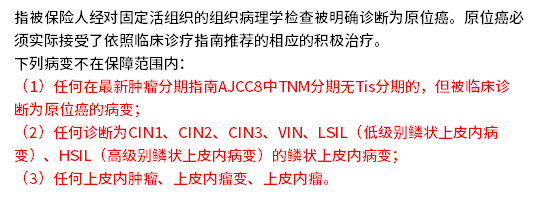

3、高发轻症原位癌定义严格

臻爱倍至2.0的高发轻症原位癌定义较严格,限制条件较多,具体条款如下:

公司情况的了解

百年人寿作为一家综合性全国寿险公司,成立于2009年,成立时间有十多年,网点机构逐年增加,渐渐遍布全国,主要是在大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、 四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆这些城市有设分支机构。

另外,依据公布的消费者投诉情况统计表上显示百年人寿的排名还是处于中位数的,说明消费者投诉情况还是比较低的,具体如下:

产品点评:

臻爱倍至2.0的保障特色在于重疾额外多赔,基础保障还是比较完整的,只是缺乏高发癌症单独多赔,在细节上做的还不够。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论