分析:利安人寿安康惠保2021重疾险优缺点详解

咨询TA

咨询TA

国人都爱储蓄,尤其是2020年受到疫情冲击,很多小企业裁员倒闭,不少人失去工作机会,没有收入来源,这个时候如果没有任何储蓄,生活不得已陷入窘境。让很多人更加认识到储蓄的重要性。

目前市场上的重疾险,其实多数是消费型的产品,但是也有不少是储蓄型的。不过是到期返保费,在通货膨胀的压力下,返还的保费力度太小,不足以吸引更多的人为此买单。

利安人寿最新推出的安康惠保2021,是一款返还型重疾险,是由两全险、附加重疾险组合而成的,保150种轻重疾疾病,保障期是到80岁,平安到期是返还保额。

那么,利安的这款安康惠保2021是否值得投保呢?

本期主要分析:

1、安康惠保2021的基本信息介绍

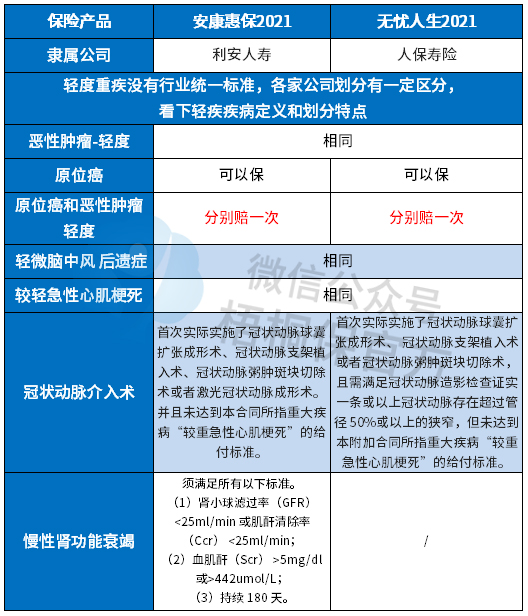

2、安康惠保2021与同类产品对比

3、安康惠保2021的基本优势和不足之处

4、不同年龄的交费价格对比情况

5、利安人寿服务质量和投诉统计

产品基本信息了解

本产品主要优势分析

1、癌症额外赔30%

确诊特定重度恶性肿瘤,在给付重大疾病保险金之外,还额外给付30%保额,叠加赔,相当于直接赔付130%保额,保障力度大。

2、期满一次性领取保费

这款产品主险是两全,重疾险安康惠保2021作为附加险,平安生存至80岁,可一次性领取所交保费,保障本金安全。

不过返还型的重疾险,交费比消费型的险种贵不少,如果是预算不足的,建议优先考虑消费型险种,买足保额。

3、最长30年交费,杠杆好

这款产品最长交费期可选30年,是目前市面上最长的交费期,交费期越长,保费的分摊作用越好,此外还能最大化的体现保费豁免作用。

保费分摊作用,每年的交费压力也小很多,具体看下不同年龄的交费价格情况:

4、高发轻症疾病保障全

从保监规定必须承保的重疾中,对应的高发轻症上看,这款产品这些高发轻症保障很全,且有原位癌和轻度癌症能单独各赔一次,保监未对原位癌承保做出规定,但是这款产品单独赔1次,保障更加实用,具体看下疾病定义情况:

值得注意的细节部分

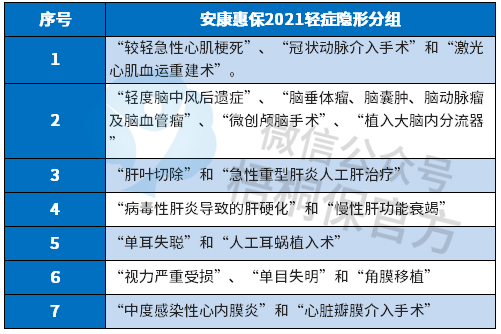

1、留意轻症承保内容细节

(1)轻症有隐形分组

安康惠保2021的轻症是多次赔付,但是存在隐形分组,相当于赔付了疾病A,疾病B就无法获得赔付,具体如下:

(2)轻症多次赔有间隔期

这款产品多次轻症赔付有90天的间隔期,目前市面上的重疾险产品,轻症赔付多数是没有间隔期的,有间隔期,不利于多次获赔。

2、无医疗险组合投保

重疾险是确诊大病给付一笔钱,保险合同终止;医疗险是在保障额度内报销实际住院就诊的费用,百万医疗额度高达百万,一般足够。

光有重疾险可能额度不够应付大病就诊费用,也可能面临罹患大病不在承保疾病范围内的尴尬,所以要配备好医疗险。

医疗险不区分疾病程度或种类,住院就能报。搭配的医疗险一般续保宽松,保障范围全面,能垫付医药费更好。

3、癌症不能单独赔保额

当前癌症高发且多发,不仅疾病凶险,而且治疗费用昂贵,很多家庭就是因为疾病返贫或者致贫。

购买的重疾险中,有癌症单独赔多次,间隔3年能再赔保额,实用性更强。

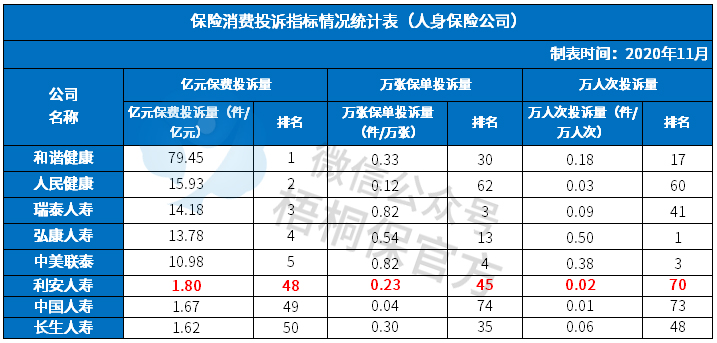

利安人寿服务质量

买保险要考虑售后是否便捷以及服务质量是否好,利安人寿保险公司成立时间不长,网点分布还是相对较少。

通过保监会公布的各家公司消费者投诉情况对比,排名越靠前,说明投诉情况越多,利安人寿的排名相对靠后的,从而可以看出利安人寿保险公司售后服务还是可以的,具体表格如下:

产品点评:

安康惠保2021是一款返还型重疾险,平安生存至80岁直接返还100%保额,加上有癌症叠加赔和最长30年交费,保障的力度和保费可观。但是比一般的消费型重疾险还是贵不少,如果是预算不是很充足,可以优先考虑消费型险种,但是要留意医疗险的缺口。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论