分析:信泰人寿超级玛丽4号优缺点详解

咨询TA

咨询TA

超级玛丽系列在互联网保险上的知名度高,可以说是名副其实的网红保险。在新定义开始实施后,信泰人寿推出的超级玛丽4号是重疾单次赔付,轻症和中症多次赔,高发癌症、心脑血管疾病提供额外保障,保障责任全面且很灵活。

另外,超级玛丽4号,延续了超级玛丽3号高性价比的特点。除了基本保障全面外,有重疾额外赔付,在60岁前确诊首次重疾可以额外赔付保额的80%,赔付额度在同类中算比较高的,另外,首次轻症和中症可以赔付高达40%和75%,另外还有恶性肿瘤持续保险金保障。那么,信泰人寿超级玛丽4号是否值得投保呢?

本期主要分析:

1、超级玛丽4号主要保什么内容?

2、在保障、高发疾病、特色内容上的相对优势

3、在疾病定义、间隔期、最高保额上值得留意的细节

4、信泰人寿的公司情况和消费者投诉情况了解

主要保什么内容?

产品的相对优势

1、重疾保障力度强

超级玛丽4号的重疾保障力度强,基础保障是110种重疾赔1次,但是有60岁前确诊首次重疾可以额外赔付保额的80%,保的额度在同类产品中还是很高的。

2、轻疾、中症赔付高

超级玛丽4号轻症和中症都是多次赔付,其中轻症在60岁前额外赔保额10%,相当于是赔到40%比例,中症的赔付比例在60岁前可以赔到75%。

3、高发重疾保障好

癌症是重疾高发第一大疾病,国内癌症发病率是年年攀升的,信泰人寿超级玛丽4号可以附加癌症二次赔付,还可以提供恶性肿瘤持续津贴,确诊癌症1年后,每年可额外获得保额的15%,可以给付2次;另外心脑血管重疾也是不可忽视的高发重疾,这款产品也提供心脑血管疾病额外赔付。

4、轻症定义宽松

超级玛丽4号的轻症疾病定义宽松,原位癌和轻症癌症可以各赔一次,另外慢性肾功能衰竭定义宽松,只需要持续90天,具体如下:

值得留意的细节

1、最高保额有限制

信泰超级玛丽4号的最高保额有限制,只能买到45万,这点对于大保额需求的人群是远远不够的,毕竟在一线城市,这点保额根本无法应付患病后所要支出的费用。

2、轻症疾病有隐形分组

超级玛丽4号的轻症疾病是不分组多赔,但是有隐形分组,相当于赔了疾病A,疾病B就无法享受该保障,疾病分组如下:

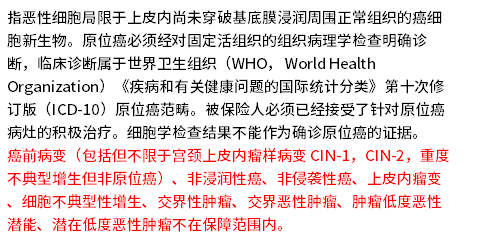

3、原位癌定义严格

原位癌现在不属于轻症癌症,是单独保障,但是其定义较为严格,具体如下:

信泰保险公司到底如何?

信泰保险成立于2007年,是一家中资公司,总部在浙江,依据公布的数据显示核心偿付能力充足率在134.72%。另外,从消费者投诉统计数据排行榜单来看,信泰保险位于稍微偏后的位置,整体投诉情况还是较少,也说明客户服务质量还可以,具体如下

产品点评:

超级玛丽4号作为信泰人寿推出的新定义产品,整体上看保障还是不错的,赔付高,投保也很灵活,只是最高保额有一定的限制。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论