分析:平安鑫祥重疾21优缺点详解

咨询TA

咨询TA

现实中消费者在选择产品时,往往具有多种需求,部分消费者既想要有保障,又想要以后拿回钱,做到平安可养老,发生风险有保障。

这样的保险产品是返还型产品,不同于消费型产品的是,返还型的产品有病保病、无病养老,极大程度的保障了本金的安全。

平安人寿作为国内保险行业的龙头,旗下的产品往往具有一定的市场引领作用,有不少返还型的产品,如守护百分百、六福等。

平安鑫祥21是一款返还型重疾险,由主险平安鑫祥两全保险(分红型),附加鑫祥(2021)提前给付重大疾病保险组合而成。提供100种重大疾病,确诊赔3倍保额,满期还有返还。

那么,这款产品值得投保吗?

本期主要分析:

1、分析鑫祥21重疾、投保、医疗三大特色

2、鑫祥21在保障、交费期限等不足分析

3、鑫祥21的产品定位和适用人群分析

产品基本信息了解

本产品主要优势分析

1、保障额度高

鑫祥21提供满期生存保险金,如果生存至保险期满,可以领2倍基本保额,其他的很多返还型险种,都是返还已交保费,这款直接返还2倍基本保额,保障力度很大。

另外100种重大疾病,确诊可赔3倍保额,保额高,赔付力度大。

2、保险期灵活选

鑫祥21保险期间可选20/30年,至55/60/65周岁,根据个人需求灵活选择,满足不同人群的需求。

3、可附加医疗险

平安健享人生附加医疗险在保险市场非常有特色,是唯一不限总额,不限理赔次数,同一疾病间隔30天可以再次报销,且可以报住院前门诊,保证续保五年,但是不能单独卖,往往搭配鑫祥,既可以补充养老,又有一定的身价和医疗保障。

另外百万医疗可搭配e生保保证续保版或e生保长期医疗保证续保20年版,保证续保20年,可以应付大病或严重意外事故治疗费用。

值得注意的细节部分

1、只保重疾,保障单薄

平安鑫祥21保障的疾病只有重疾,不过就现在多数重疾险,除了保障重症之外,还保障轻症和中症这些比重症轻的疾病,理赔门槛稍微低一点。

不仅如此,平安鑫祥21也没有提供类似癌症二次赔等保障内容可供选择,若是不幸得了癌症并且复发,之后的生活就缺失了保障。

2、最长保至65岁

平安鑫祥21的保障时间可选,不过最长只能保障至65周岁,后续不再保障。据统计数据,我国重疾高发年龄段是40-70周岁,65岁之后,那才是重疾发病的高峰期。在这个时候,想买重疾险就很难了。

现在很多返还型的重疾险,采用两全组合重疾方式投保的,都是两全保至固定年龄,而重疾可以保终身。毕竟到了60+,即使年龄符合要求,最后因为身体原因的被拒保也不在少数。

3、最长交费期限20年交

如果是做补充医疗,对于消费者年龄低于40岁人群来说,选择交费30年更为有利,附加医疗险保障期限和主险交费期限相同,交的长保障期限更长。这款20年交费,分摊到每年的保费多,交费压力更大。

4、交费比一般的返还型贵

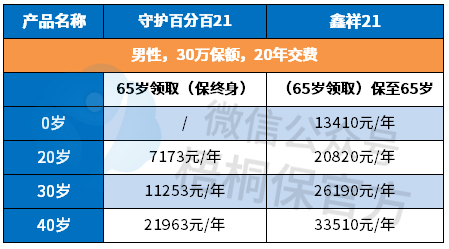

具体看下这款产品的交费价格对比:

毕竟是直接返还保额,且发生重疾是赔双倍保额,交费自然比一般的返保费险种贵不少。

产品点评:

平安鑫祥21重疾险保障比较简单,提供重疾,满期生存保险金、身故保险金责任,赔付额较高,重疾赔3倍保额,满期返还2倍保额。

因为是返还型重疾险,平安鑫祥21保费也会偏贵,更适合喜欢返还型且预算充足的中高端家庭。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论