分析:瑞泰人寿百易保重疾险优缺点详解

咨询TA

咨询TA

重疾险不同于医疗险,是按照疾病定义赔,只有发生保障范围内的疾病,才有机会获得理赔。从理赔门槛上来看,比医疗险获赔要难。但是确诊大病一次性就给付保额,保障的力度大。

因为发生重疾的概率有着明显的年龄段特征,尤其是40-70岁是重疾高发年龄,故目前市场上的重疾险,多数是长期型的,能保终身或者是保至70岁。

随着旧规重疾险下架,新规重疾险也陆续上线。百易保是瑞泰人寿新推出的一款新规重疾险,这是一款短期型重疾险,保险责任非常的简单,主要提供100种重疾和身故保障,最长保障30年。

但是交费非常有性价比,那么,这款产品适合什么人群投保?

本期主要分析:

1、在投保方式、费率、健康告知等优势分析

2、需留意保障内容、年龄限制等细节部分

3、不同年龄的交费价格对比情况

4、这款产品的定位和适用人群分析

产品基本信息了解

本产品主要优势分析

1、保费便宜

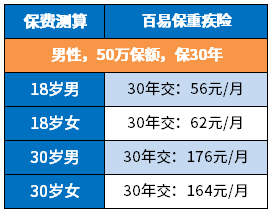

在测算百易保重疾险的保费时,以“男性,50万保额,保30年,30交”为例,最低保费56元/月,最高保费176元/月。

百易保重疾险的保费还真的是很低,买50万保额,交20年:18岁买,每月最低只要33元;30岁买,每月也才100元出头。

具体看下这款产品的交费情况:

2、缴费期限灵活

从百易保重疾险的缴费期限是比较灵活的,有20、30年可选,且百易保重疾险的缴费方式还支持月交,这对于那些想买重疾险,但又无法一次性缴费的朋友们来说,交费压力没有那么大。

3、健康告知宽松

健康险投保前都需要满足健康告知要求,如果身体健康状况不能达到健康告知的要求,就算承保,后续出险可能面临被拒赔。

百易保这款产品健康告知宽松,只有6条,且还有智能核保,能更加准确知道身体状况是否符合要求。

4、没有职业限制

百易保对被保险人的职业没有要求,海上、地下、一线军人等都能买,投保限制宽松,而且支持智能核保。

5、保障额度高,可投100万

一般来说,网上买重疾险,免体检最高能买80万保额,而百易保最高能买100万。

不过,也是有条件的:只支持18-25岁买,只限5月1日前买。

短板和不足之处

1、缺失轻中症保障

目前的重疾险,不管是网销的还是线下代理人渠道的产品,轻中重症已是基本的保障责任。

轻症和中症作为基本的保障责任,在疾病没有进展为大病之前,相关的治疗费用也能赔,保障更加的全面,对于被保险人来说,更加的实用。

而百易保只有一项重疾保障,相比市场上的产品,都具备轻中症保障,这款的保障力度有点弱。

2、保障期限短

百易保最长只能选择保障30年,是不可以选择保障终身的。

且最低投保年龄18岁,最长保障期限30年,也只能保到48岁,那个年龄段正是重疾高发年龄段,如果那时再想更换重疾险产品的话,价格和健康告知会有所限制。且可能有人因为身体健康状况变差,满足不了健康告知的要求,而买不了重疾险。

3、投保年龄限制严格

百易保的投保年龄限制在18-30岁, 但市面上有很多重疾险是0-55岁皆可投保,想较之下百易保的投保年龄就很严格了,对小孩子和中老年人都不是很友好。

产品点评:

百易保这款产品的保障责任比较简单,但是交费很便宜,按月缴的方式,可以极大程度的缓解交费压力,对于刚参加工作的年轻人来说,是一项不错的选择。但是保障期限不够长,健康保障有一定的缺口,后期要补充长期型的险种。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论