分析:鼎诚人寿定海柱2号夫妻版优缺点详解

咨询TA

咨询TA

承担责任最重的是作为顶梁柱一般撑起整个家,一旦顶梁柱的倒下,对整个家都是毁灭性的打击,因此寿险的配置,从家庭保障方案来说是必要的。保障期不同,又分为终身和定期。定期寿险的保费便宜,虽然保障期无法覆盖终身,但是可以提供让家庭责任最重的事情有相应的保障。

鼎诚人寿鼎梁柱定期寿险既可以个人投保,同时可以通过附加险实现夫妻共同投保,又可以称为定海柱2号夫妻版。这款定期寿险是20-60岁投保,除了基本的身故或全残保障外,还可以选择私家车身故或全残保障,额外赔到保额的50%,若是要实现夫妻共保,附加定期寿险,但是需要注意出险的先后顺序,若是附加险被保人先出险只能按合同保额的20%赔付,若是主险被保人先出险,附加险被保人也可以获得保额100%。那么,这款定期寿险是否值得投保呢?

本期主要分析:

1、鼎梁柱定期寿险主要保什么内容?

2、鼎梁柱在保障、免责、健康告知上的优势

3、需要留意赔付规则、最高保额等细节

4、家庭年收入不高,可以配置什么样的保险?

主要保什么内容?

产品的相对优势

1、保障期灵活

鼎诚人寿这款定期寿险产品保障是很灵活的,可以定期保到20年或30年,最长也可以保到80岁,投保人可以根据自己的需求灵活选择配置。

2、免责条款少

免责是保险公司不赔的部分,对于被保人来说当然是越少越好,说明赔的范围会更广,鼎梁柱定期寿险的免责条款只有3条,在同类产品中免责还是比较少的。

3、有交通意外额外保障

定期寿险通常是身故或高残,鼎梁柱定期寿险有私家车交通意外身故/全残保障,可以额外赔到保额50%。特色还是非常明显的。

4、投保职业宽松

投保寿险有职业范围的要求,鼎梁柱的投保职业范围还是比较广的,1-6类职业都可以投保。

值得留意的细节

1、夫妻共保留意出险顺序

鼎梁柱若需要实现夫妻共保的话,是主险要搭配附加险的,若是附加险被保人出险的话,只能按保额的20%赔,只有主险被保人先出险,被保人后出险才能赔保额的100%。

2、最高保额有限制

主附险若是有被保人从事的是5-6类高风险职业,最高保额只有50万,无法高保额投保。

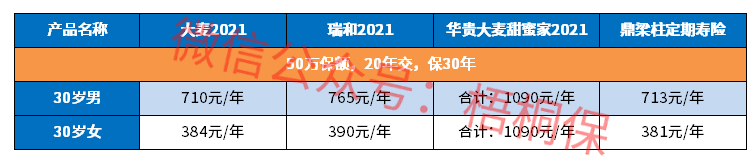

3、保费需要留意

若是只投保主险,不同年龄保费对比如下

若是需要夫妻共保的话,可以通过附加险实现,附加鼎梁柱定期寿险,相当于可以保夫妻两人。假设同为30岁的夫妻投保100万,男性是主险被保人,女性是附加险被保人,保至60岁,20年交费,一年保费1574元。比市面上的夫妻共同保障的产品贵,但是另一方的保额太低。

家庭年收入不高可以配置什么保险?

现在大家的风险意识都很高,但是保险配置齐全还是比较考验家庭的财力,通常来说,保费之处是占用整个家庭年收入的10%到15%。若是年收入不高的话,为家庭成员配置保险,可以看每个家庭成员承担的责任不同来进行配比。

若是在家庭中,承担责任较重责任的一家之主可以优先考虑将险种配置齐全,选择定期寿险、重疾和医疗险,可以先考虑将责任较重时期的保障配置完整。非主力地位的可以优先考虑好健康保险,重疾搭配医疗险。孩子的话年龄尚小,重点在医疗和意外,重疾险次之。

产品点评:

鼎梁柱定期寿险既可以单独投保,也可以通过附加险实现夫妻共保,如果夫妻共保的话,出险顺序的不同,也会造成保额赔付不同,另外职业风险越高,保额也有限制,对于追求高保额的人来说是不利的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论