分析:同方全球康颐一生医疗险优缺点详解

咨询TA

咨询TA

年龄越大,买到合适的保险越难,毕竟年龄大,身体机能会下降,会存在各种慢性病的可能性,会导致有的保险产品难以通过健康告知。

同方全球康颐一生是一款健康告知宽松,且三高人群可以投保的医疗险。保障年龄覆盖高,最高80岁可投,续保年龄可到99岁,另外的话保障范围广,包含了恶性肿瘤的住院医疗、特殊门诊、住院前后门急诊、质子重离子、院外靶向药以及异地就医转诊交通费报销。在社保用药上没有限制,覆盖了进口药、自费药和靶向药都可报销。那么,这款医疗险是否值得投保呢?

本期主要分析:

1、同方全球康颐一生主要保什么内容?

2、在投保年龄、续保和保障内容上的相对优势

3、在增值服务、报销比例、保费需要留意的细节

主要保什么内容?

产品的相对优势

1、投保年龄范围广

康颐一生是一款投保年龄广的产品,0-80岁都可投保,在大部分同类产品的投保年龄多见于60岁或者70岁。同方全球的这款康颐一生做的还是比较好,80岁的高龄老人都可投。

2、健康告知宽松

这款产品的健康告知相对宽松,三高人群也可投保,若是身体有三高的问题,符合一定条件还是可以投保的。

3、续保条件相对较好

医疗险通常是一年期的,康颐一生的续保虽然是不保证续保,但是续保条件还是比较稳定的,无需续保,不会因为身体健康改变或者理赔而无法续保。具体条款如下:

需要留意的细节

1、增值服务缺乏住院垫付

增值服务上没有住院垫付,一旦发生住院,需要大额医疗费支出的话,无垫付,前期增加了患者压力,实用性降低。

2、报销比例并非100%

这款医疗险的报销比例有不同,若以社保身份投保,没有社保报销,仅赔70%,另外质子重离子、院外靶向药是仅赔付70%,并非100%报销。

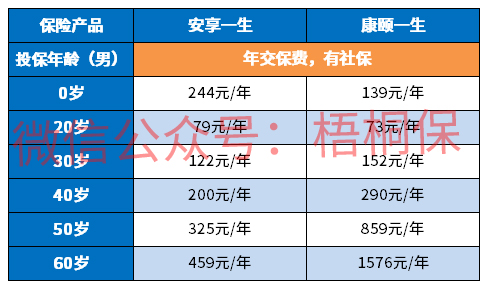

3、保费相对同类较高

与同类防癌医疗险相对比,这款产品的保费相对较高,具体如下:

可以看出康颐一生在高龄阶段的费用还是要高出同类不少。

产品点评:

若是父母身体有异常,无法买医疗险,可以优先考虑防癌医疗险,毕竟健康告知宽松,三高人群可投。康颐一生在续保、投保年龄上还是做的比较好,只是保费在高年龄阶段还是较贵,性价比稍欠缺。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论