分析:人保温暖百分百重疾险优缺点详解

咨询TA

咨询TA

中国人保成立时间与新中国等长,历史悠久,底蕴深厚,其财产险市场占有率高,服务广受好评,旗下人保寿险公司成立于2005年,成立时间不短,知名度也很高,旗下推出不少高性价比的产品。

2021新定义重疾实施后,各家都推出了新险种,人保温暖百分百是一款重疾险,采取两全组合重疾险的方式投保,平安生存至70岁,能一次性拿回已交的保费和100%保额,返还力度大,重疾险合同不终止,发生大病照样赔,相比消费型险种,能保障本金的安全。不过,这款产品在保障内容和交费价格上,需要留意。

本期主要分析:

1、人保温暖百分百基本信息介绍

2、人保温暖百分百和同类产品对比情况

3、主要的优势及值得留意的细节分析

4、人保寿险公司服务质量及投诉情况

产品基本信息了解

主要亮点和优势分析

1、癌症额外赔

癌症是国内第一高发重疾,不仅发病率高,且治疗费用昂贵,购买的重疾险中,有癌症能单独赔多次,或者是确诊癌症额外赔,保障更好。

温暖百分百这款产品针对高发的癌症,可以额外赔80%保额。不过要留意,有条件限制,见条款规定:

2、本金到期返还

这款产品是两全附加重疾投保,两全保至70岁,生存一次性领取已交保费+100%保额,返还的力度大,同时重疾险合同不终止,保至终身,既保障了疾病又保障本金安全。

3、组合医疗险投保

无免赔医疗险:人保安心呵护住院费用,通过社保报销后剩余部分按90%结算,保证续保3年,对于慢性病患者极为有利,不能担心次年不能续保,其条款是:

百万医疗险:人保关爱百万医疗险特点很多,属于市场上比较出众的百万医疗险,主要有以下三点优势:一是对住院可能发生的各种医疗费用都有涵盖,承保细节保的全;二是同样保额前提下,比国寿如E康悦、平安E生保费率上更有优势;三是续保相对宽松,关爱百万医疗险只要通过前2次,后续不会要求审核,不能续保的百万医疗险强了很多,其约定是:

3、保额非一比一

两全保额和重疾保额可设置成非一比一的方式,这样可以根据自身的经济实力和需求设置两全保额,且两全按照返还保费+保额的方式,能保障保费不打“水漂”。

最低两全保额可设置成1元,相当于就是一款纯重疾险,具体看下这款的交费价格:

以0岁投保30万保额,20年交费为例:

温暖百分百:2400元/年(两全保额1元);

平安福2021:3870元/年。

短板和不足之处

1、无轻中症保障

这款产品不保轻症和中症,只有重疾保障,轻症的疾病程度较轻,相比重疾险,治疗费用便宜很多,且疾病的愈后也更好。

现在市面上的重疾险,基本都有轻症和中症保障,这样赔完轻症和中症,再赔重症,疾病保障衔接好,尤其是中症和重症之间,疾病定义相差不大,有些疾病只增加了一项条件就能达到重症的赔付标准。

2、癌症无单独赔保额

癌症是国内第一高发重疾,但随着医学进步,癌症的生存率越来越高,像前列腺癌、乳腺癌、甲状腺癌等早已不是绝症,只是一种慢性病,手术之后复查情况良好,只是终身服药。

不少家庭就是癌症长期吃药给吃穷了,投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。这款产品只有癌症额外赔80%保额,没有单独多次赔付责任。

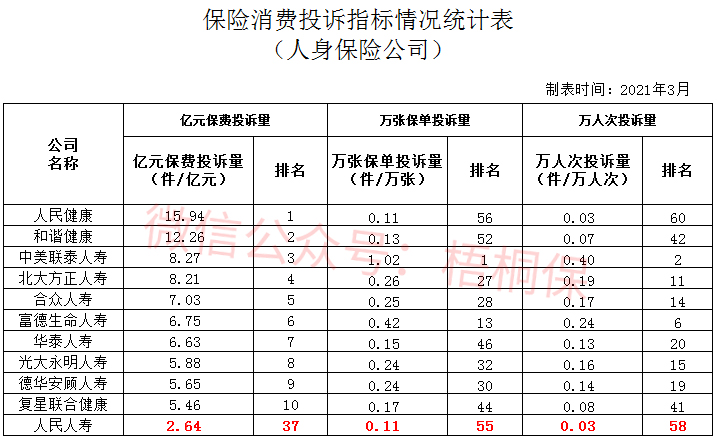

人保投诉统计和服务质量

人保成立的时间早,网点分布广泛,小到乡镇都有分支机构,售后服务可现场处理,实在有问题解决不了,可以直接去柜台办理。

另外从保监公布的消费者投诉情况统计中,可以看到人保的三项排名都还算比较靠后的,说明投诉较少,具体情况如下:

产品点评:

人保温暖百分百是一款两全附加重疾险产品,保额可设置非一比一,灵活度很高。兼有储蓄和疾病保障的双重功能,返还保费加保额的方式,力度很大。不过直接返还和重疾险同样的保额,交费很贵。另外在疾病保障上,无轻症和中症疾病,保障力度不大,但是能搭配医疗险一起投保,一定程度上,能覆盖大病小病就诊费用。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论