分析:泰康医佳保百万医疗险优缺点详解

咨询TA

咨询TA

2021年保险市场医疗迎来了革新,首次推出了保证续保长达10年+的中长期医疗险,保证续保期内不用担心续保和停售的问题,对于被保险人来说,保障的稳定性更好。

泰康前期推出了泰享年年,保证续保20年,近期又新出一款保证续保20年的中长期医疗险-医佳保百万医疗。

医佳保百万医疗0-64岁的人可以投保,等待期90天,最高续保至105岁,保证续保20年,医保定点医院不分公立、私立,报销范围广,并且社保可以抵扣免赔额,极大的降低了获赔的门槛。

那么,泰康医佳保怎么样?值得投保吗?

本期主要分析:

1、医佳保主要保障内容介绍

2、在续保、赔付范围等相对优势

3、需要留意报销规则、投保方式等细节

4、不同年龄的交费价格情况

首先了解产品投保基本信息

主要亮点和优势分析

1、私立医院就诊可赔

由于私立医院的医疗费用一般较高,因此普通百万医疗险是不会报销私立医院的医疗费用的,一般只有高端医疗险才会报销私立医院费用。

泰康医佳保不仅突破社保报销目录,而且就诊医院不分私立或公立,可以报销的医院范围更广泛。

2、保障额度高

大病的治疗周期长、治疗费用高,没有足够的额度,是很难应付大病治疗支出的费用。特别是想要享受先进的医疗技术、药物,没有足够的保额支撑是很难做到的。

泰康医佳保的年度保额高达400万元,保证续保期内累计可达800万元,足够应付医疗费用的问题。

3、保证续保20年

医疗险的最大痛点就是续保问题,非保证续保的产品除了续保审核问题,随时会停售,一旦停售,合同到期之后就无法继续再买了。

泰康医佳保保证续保20年,不用担心停售、身体变差不能续保的问题。

4、社保抵扣免赔额

免赔额是保险公司不赔的额度,对于被保险人来说是越低越好的。百万医疗险的免赔额是1万,绝大多数医疗险的免赔额不统计社保报销的部分,也就是说必须在自费的基础上扣除免赔额再报销。

而泰康医佳保则不一样,社保可以抵扣免赔额,大大的降低了被保险人获赔的门槛。

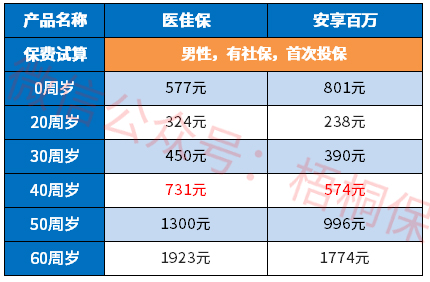

5、交费价格合理

具体看下不同年龄的交费情况:

短板和不足之处

1、等待期较长

等待期是保险的观察期,避免带病投保的骗保情况。一般在等待期内出现的疾病不赔,故对于被保险人来说,等待期越短越有利。

一般百万医疗险等待期是30天,而泰康医佳保等待期有90天,这比普通产品要长一些。

2、不能单独购买

泰康医佳保是附加险,不能单独购买,必须与泰康的其他主险产品搭配在一起才能购买,降低了投保的灵活度。

3、报销有单项限制

医佳保的非因恶性肿瘤和恶性肿瘤涉及的医疗项目中是有报销限额的,比如住院医疗中涉及的床位费和膳食费一天最多报销1000元,材料费最多报销20万;特殊门诊中的门诊肾透析费和门诊恶性肿瘤治疗费最高报销20万; 住院前后门急诊费用最多报销10万。

定位和适用人群分析

泰康医佳保作为一款中长期医疗险,保证续保20年和社保可抵扣免赔额很有优势,加上有竞争力的交费价格,投保性价比高,不过需附加泰康主险购买。

适合想入手泰康重疾险,搭配医疗险解决医疗费用问题,追求更全面保障群体。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论