分析:众安惠医保百万医疗险优缺点详解

咨询TA

咨询TA

医疗险是住院就能赔,比重疾险理赔门槛低很多。按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用,但是实际赔付也有免赔额门槛。

众安旗下的尊享e生系列知名度高,新出的惠医保也是众安一款新出百万医疗险,保一般疾病和重疾医疗费用,另外癌症特药可报销,但是癌症治疗先进手段-质子重离子缺失。不过增值服务好,费用垫付、就医绿通等都提供,整体保障完善,不过要留意实际续保审核政策。

本期主要分析:

1、惠医保在保障范围、增值服务等优势

2、惠医保在责任免除、免赔额等方面需留意细节

3、惠医保不同年龄的交费价格对比

4、惠医保百万医疗险适合人群和产品定位

产品投保基本信息介绍

主要亮点和优势分析

1、能报销抗癌药

抗癌药是出了名的贵,很多家庭往往就是后续吃药吃穷了,比如治疗乳腺癌的特药“爱博新”,一瓶就要1.7万,一年下来得20多万。而爱博新现在还没有进入医保报销范围内,意味着这一年20多万,这些费用都得自己承担。

因此,惠医保能报销抗癌药,对于被保险人来说,很实用。

2、有特定意外身故/残疾保障

惠医保不仅有一般医疗和重疾医疗保障,还有特定意外身故/残疾保障,包含飞机、轮船和火车意外,保额最高为200万。

3、增值服务好

惠医保的增值服务包含医疗垫付、重疾绿通、肿瘤特药、视频问诊等增值服务。其中医疗垫付:因疾病需要住院治疗,可以向保险公司申请医疗押金垫付,不需要自己出钱;重疾绿通:发生重疾可以优先安排就医服务,获得更快的就医和更好的服务。肿瘤特药:包含专家门诊、用药前检测及用药服务,可协助购药,缓解肿瘤用药缺乏情况。

这些增值服务不仅可以让患者得到更快、更好的治疗,还能减轻患者的经济负担,还是很实用的。

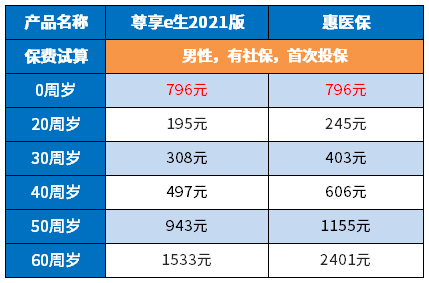

4、交费价格

具体看下不同年龄的交费价格情况:

对于未成年人来说,费率还是有一定竞争力的,随着年龄的上涨,交费价格也在上涨。

短板和不足之处

1、重疾医疗有免赔额

百万医疗险一般都有1万免赔额,但是重疾确诊0免赔,是很多险种的做法。惠医保的重疾医疗有1万的免赔额,同时还是与一般医疗共享的,要是先发生了重疾申请理赔,那么保险公司会在减去免赔额后,才赔付其他的医疗费用,提高了理赔的门槛。

举个例子:小阳投保了惠医保,并在等待期后发生了某一重疾需要住院治疗,经社保报销后,总共花了10万元。出院后小阳向保险公司申请了理赔,减去1万的免赔额,小阳最后只报销了9万。

2、没有质子重离子保障

质子重离子是目前最先进、最顶尖的肿瘤放疗技术。与传统的化疗相比,质子重离子治疗可以实现对癌细胞的精准打击,达到更好的癌症治疗效果,但更好的疗效意味着更高的花费。

如果在国内治疗,质子重离子单疗程费用就在27万元左右。这笔费用要是不能报销,就得完全自费。对于普通家庭来说,一次的费用都难以承担。

3、留意责任免除范围

百万医疗险的责任免除条款无统一的规定,这就造成各家保险公司责任免除范围不一。在投保的时候,重点关注本险种不赔,而其他险种可赔的情况。

惠医保这款不赔职业病、宫外孕,但是其他产品可赔,见本险种条款:

4、留意续保审核政策

续保条款关乎着下年度保单的有效性,从目前市面上的百万医疗险续保条款看,最宽松的是保证续保产品,不用担心身体健康状况和停售导致的不能续保;其次是续保无审核条款,最严格的是续保每年审核。

这款产品,续保未明确规定不审核,只是说不会因为健康变化或理赔影响费率,如果是续保不审核,会明确说明“不会因为健康变化或历史理赔影响续保”,这款产品的续保条款如下:

产品点评:

惠医保基础保障还算全面,增值服务丰富且实用,价格不贵,但缺少了质子重离子保障,且重疾也有1万免赔额,整体来看,还是有一定不足,性价比不高。可以考虑保证续保十几年的中长期医疗险,稳定性更好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论