分析:人保健康欣e保优缺点详解

咨询TA

咨询TA

医疗险保障额度不同有区分,分为百万医疗和小额医疗险,百万医疗险的保障额度高且价格便宜,成为很多人的首选。

人保健康欣e保是有两个保障计划,可以灵活选择,保障覆盖了一般医疗,最高可报200万,医疗报销项目全面,可选重疾津贴,相当于确诊即给付1万,两个投保计划区别在于有无附加质子重离子保障,附加也不贵,30岁的人投保有质子重离子的,比没有质子重离子保障的多9元。增值服务上对大病患者很实用,有绿通和垫付,只是缺乏外购药保障。那么,这款产品是否值得投保呢?

本期主要分析:

1、人保健康欣e保主要保什么内容?

2、欣e保医疗险在投保年龄、保障、增值服务的优势

3、需要留意续保、外购药、重疾医疗和免责方面的细节

主要保什么内容?

产品的相对优势

1、投保年龄最高65岁可投

欣e保是投保年龄65岁可投,覆盖了超过60岁的老人,对高龄人士有利。

2、投保灵活,有2个保障计划可选

欣e保有2个保障计划可选,只是在有无质子重离子医疗保障有区别。投保人可以根据需求自行选择。

3、增值服务实用

欣e保增值服务实用,覆盖了住院垫付和绿通,对大病患者来说很实用。

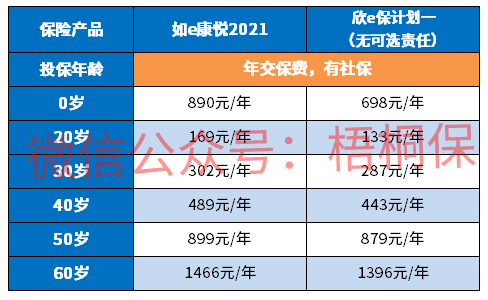

4、保费便宜

欣e保的保费便宜,与同类产品保费对比如下:

需要留意的细节

1、续保为非保证续保

欣e保是一款非保证续保的产品,保障一年,第二年续保需要保险公司审核,可能会出现因身体健康改变而无法续保的情况。

2、没有外购药保障

在癌症治疗中,可能会存在用到靶向药,这类药物针对癌症实施精准治疗,通常需要通过药店购买,花费还是比较高的。欣e保没有外购药的保障,对于患者来说经济压力会比较大。

3、没有单独划分重疾医疗保障

这款医疗险仅仅针对的医疗费用保障,没有区分一般和重疾医疗保障,最高保障额度仅有200万,与同类区别,缺乏单独的重疾医疗保障,针对重疾保障额度会比较低。

4、免责范围较广

这款医疗险的免责范围较广,不保职业病、基因疗法和细胞免疫疗法。详见如下

产品点评:

欣e保医疗险保障内容中规中矩,2个保障计划,灵活选择,区别在于质子重离子附加不同。非保证续保,在重疾医疗保障上有一定的缺乏。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论