分析:太享e保百万医疗升级版优缺点详解

咨询TA

咨询TA

近年来,百万医疗险越来越多,各家公司推出的百万医疗险产品形态上大同小异,因此各大保险公司重心在产品保障内容以及服务上不遗余力的进行优化和细化。

百万医疗险一般有高免赔额,小病小痛用不上,理赔门槛高,加上可以随时停售,对于保险公司来说,不仅承保风险小,且风险可控,对于大病患者作用明显。

太保的太享e保百万医疗升级版,是一款重疾0免赔的百万医疗险,保一般、重疾医疗,可选附加癌症特药保障,另外实用的增值服务住院垫付、就医绿通等在提供范围内,不过投保职业上就只允许1-4类人群投保,续保每年审核……

看看太平洋太享e保百万医疗升级版,值得投保吗?

本期主要分析:

1、在保障内容、免赔额等优势分析

2、在免责范围、续保审核等需注意的细节

3、不同年龄的交费价格情况对比

4、产品卖点和适用人群分析

投保基本信息了解

主要亮点和优势分析

1、保额高

太平洋太享e保百万医疗升级版在一般医疗和重疾医疗的保额上分别设置了300万,相当充足。

如果不幸罹患重疾,这个保额对于覆盖医疗费用来说也够了,足以应付大病就诊费用。

2、可选恶性肿瘤特药险实用

癌症前期是治疗费昂贵,后期主要费用是吃药,一颗药几千上万,一般的家庭很难负担的起。

太享e保升级版这款产品提供可选附加恶性肿瘤特药险,能报销那些因癌症特药产生的费用,能让癌症患者放心治疗。恶性肿瘤特药险这一保障还是挺好的,预算充足的话还是附加会比较好。

3、增值服务有住院垫付等

太享e保百万医疗升级版提供费用垫付、重疾专家病房、专家门诊预约、送药服务等增值服务,非常丰富。

其中很实用的费用垫付,如果被保人需要一大笔钱去治疗,可以申请让保险公司提前垫付费用,可以获得及时的救治,不要自己前期筹钱。

4、确诊重疾0免赔额

不少百万医疗险积极向行业内标准看齐,如好医保长期医疗险重疾0免赔;太享e保百万医疗升级版是一般住院免赔额1万元,确诊重疾0免赔额。

短板和不足之处

1、续保每年审核

保证续保在如今的百万医疗险中也比较常见了,能在一定程度上帮到被保人,能让被保人在患病之后仍享受到保障的保障。

太享e保百万医疗升级版续保需要每年审核,如果上年度理赔过,下年度续保极大可能被拒,如果身体变差,又购买不了其他的百万医疗险,面临保障中断,投保能保证续保或者是续保审核宽松的条款,稳定性更好。见本险种的续保条款:

2、责任免除不合理

百万医疗险的责任免除条款无统一的规定,这就造成各家保险公司责任免除范围不一。在投保的时候,重点关注本险种不赔,而其他险种可赔的情况。太享e保百万医疗升级版不保“职业病”,但不是所有的险种都有这项免责,具体见条款:

3、不报门诊手术费用

住院常见的就诊的项目包括住院医疗、特殊门诊、门诊手术以及住院前后门急诊。一般的产品这4类都包含在内,才能基本完全覆盖住院就诊项目。但太享e保升级版并未提供门诊手术医疗费用,是一大不足。

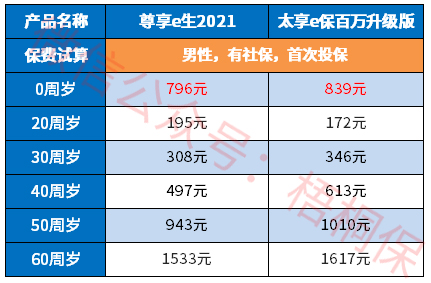

4、交费价格情况

具体看下不同年龄的交费价格对比:

产品点评:

太享e保百万医疗升级版保额高,增值服务全面,但保障内容不够全面,门诊手术,并且就保费来说,并不算低,30岁的男性有社保的情况下,一年都需要交346元,比起市面上高性价的百万医疗险,定价太高了,与保障不对等。

且续保每年审核,稳定性不佳,市面上有不少保障更全面、高性价比的百万医疗险,可以再多考虑一下。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论