分析:安联600万高端医疗险优缺点详解

咨询TA

咨询TA

医疗险作为报销就诊医疗费用的险种,是众多健康险种中最实用的一类,是配置保险的首款选择。

按照保额,又可区分小额(0免赔额)和百万医疗险(1万免赔额),其中百万医疗险有上百万的额度,一般的常见病很难用上,主要是应对大病就医费用报销。随着百万医疗险的增多,怎么在众多的百万医疗险中脱颖而出,抓准投保人的需求,获得更多的客源,是每家保险公司挖空心思钻研的问题。

安联的600万高端医疗险是一款百万医疗险,最高600万额度,最大的特色是既往病症仍然可赔,涵盖目前市场上敬而远之的【肺结节】【乳腺结节】【甲状腺结节】三大结节,不仅能报销,还是0免赔额报销。

那么,这款产品值得投保吗?

本期主要分析:

1、安联600万高端医疗险在赔付条款、免赔额等优势

2、安联600万高端医疗险不同年龄的交费价格对比

3、安联600万高端医疗险在责任免除、续保审核等需注意

4、安联600万高端医疗险百万医疗险定位和投保分析

产品基本信息了解

主要亮点和优势分析

1、既往症可赔

这款产品提供既往病症保障,涵盖10种疾病种类,分别是甲状腺结节、乳腺结节、肺结节、肺炎、肾结石、胆结石、胆囊息肉、子宫肌瘤、手足口病、川崎病。既往患有这些疾病,后续仍可赔,按照50%比例赔。对于身体有以上方面异常的人群来说,无疑又提供了承保的希望。

2、部分疾病0免赔额

百万医疗险一般都有1万的免赔额,在社保报销完之后,需扣除1万的免赔额,才能达到理赔门槛。

这款产品除了一般医疗是1万的免赔额,确诊重疾0免赔额,另外针对甲状腺疾病、乳腺结节疾病也是0免赔额。如果是选择升级计划,一般医疗和特定既往病症医疗累计1万免赔额。

3、有住院垫付、就医绿通

增值服务虽然是保险公司免费提供给被保险人的,但是很多服务实用性很强,比如住院垫付、就医绿通等。尤其是对于罹患大病的人群来说,有以上服务,可以及时就医治疗,不用担心没钱治不了病。

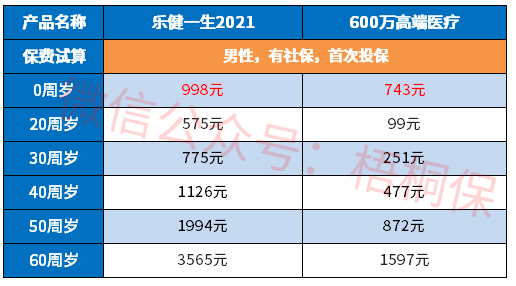

4、交费有性价比

具体看下这款产品的交费价格情况:

短板和不足之处

1、责任免除有不合理

医疗险的责任免除无统一的规定,都是各家公司自己决定,这样就有很多赔,但是其他不赔的情况。投保的时候,需重点关注的是本公司不赔,其他公司可赔的情况。

安联这款产品不保宫外孕、精神疾病及职业病,但是并不是所有的医疗险都不赔,具体看下这款产品的责任免除条款:

2、不保证续保

续保条款关乎着下年度保单的有效性,续保条款中,无需审核或者是保证续保,对于被保险人来说,稳定性比较好。

安联600万百万医疗险不保证续保,续保每年审核,见本险种续保条款:

产品点评:

安联600万高端医疗险最高保600万医疗费用,最大的亮点是既往患有乳腺结节、甲状腺结节、肺结节等10种疾病仍可赔,投保健康状况要求宽松。

加上实用的增值服务,投保的性价比还可以,尤其是对于身体有以上异常,买不了其他医疗险的人群,这款比较友好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论