分析:太平金生健康宝优缺点详解

咨询TA

咨询TA

太平人寿成立时间悠久,知名度高,网点分布广泛,理赔和售后服务都非常便捷。在重疾新规后,太平人寿接连推出了相关的新定义产品,在保险市场掀起了阵阵热潮。

太平金生健康宝的投保年龄是28天-65岁,缴费期选择多且灵活,最长是30年,等待期较短90天,有轻重疾保障,特色在于有恶性肿瘤重度额外赔,间隔三年后仍处于恶性肿瘤重度状态,赔付保额的50%。但是轻症赔付次数仅有1次,与市面上的同类产品相比,赔付次数较少,且没有单独划分中症责任。那么,金生健康宝是否值得投保呢?

本期主要分析:

1、太平金生健康宝主要保什么内容?

2、金生健康宝在投保年龄、癌症保障和品牌上的相对优势

3、金生健康宝在疾病定义、轻症赔付次数以及保障期的不足

4、重疾险到底怎么买才划算

主要保什么内容?

产品的相对优势

1、投保年龄最高65岁可投

太平金生健康宝的投保年龄覆盖广,最高是65岁可投,比同类产品的投保年龄要更广,涵盖了中老年人群,增加了高龄人群投保选择。

2、恶性肿瘤重度可额外赔付

癌症是第一高发重疾,金生健康宝自带额外恶性肿瘤保障,只需间隔3年,恶性肿瘤新增、复发、转移、持续状态都包括,赔付门槛低,虽然如今恶性肿瘤重度治愈率也越来越高,在5年内的转移、复发率也是很高的,因此金生健康宝的间隔期3年更加有利于被保人。

3、品牌知名度高

金生健康宝的所属公司是太平保险,其是属于国内的老牌保险公司,知名度高,代理人队伍庞大,分支服务机构多,售后服务的便捷度还是很高的。

产品的相对不足

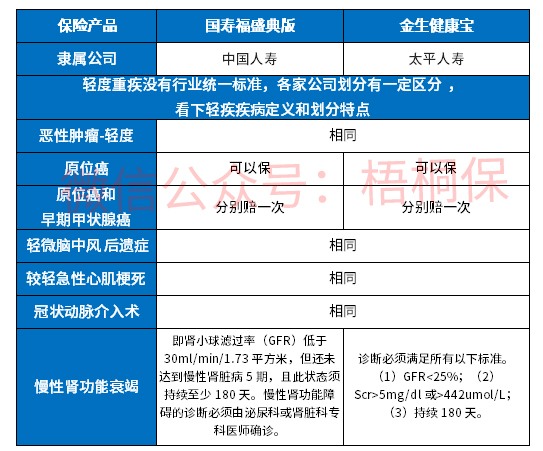

1、常见轻症疾病定义较严

金生健康宝的常见轻症都包含,但是其中慢性肾功能衰竭定义上持续180天,还是比较严格的,相对于其他同类产品只需要持续90天。详见如下:

2、轻症赔付次数少

金生健康宝的轻症只赔1次,赔付次数少,大部分的轻症赔付都是3次,有的甚至在5次以上,太平这款产品的轻症保障力度不够。

3、无单独中症责任划分

中症的保障力度是介于轻症和重症之间,可以提高赔付概率,金生健康宝是没有单独划分中症责任,这点需要留意。

重疾险怎么买才划算?

罹患重疾给一个家庭带来的经济压力是沉重的,毕竟一场大病耗费的资金,对家庭来说是无法估计的。因此可以考虑通过重疾险来转移风险,避免造成人财两空的情况。

在选择重疾的时候,可以优先考虑几点因素:

第一,保额优先,足够的重疾保额可以用来应对大病治疗,收入损失以及家庭开支。一般建议是30万以上。

第二,轻症和中症疾病保障是否全面,重疾的概率还是较少,轻症、中症的赔付门槛更低,如果保的更全,赔付概率会更高。

第三,高发重症单次赔付还是多次赔付,癌症是众所周知的第一高发疾病,若是单次赔付后,就会保障中断,若是多次赔付,在赔付一次后,符合条件还可获得保障。

产品点评:金生健康宝的保障责任较简单,轻重疾单次赔付,没有单独划分中症,只是品牌知名度较高,有癌症二次赔付。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论