分析:泰康世纪尊享2.0保险计划优缺点详解

咨询TA

咨询TA

世纪尊享2.0是泰康推出庆祝成立25周年的产品,泰康世纪尊享2.0保障计划是由世纪泰康2019住院医疗保险、泰康附加医佳保/医佳保防癌和泰康绿通2021三大产品组成,实现了住院津贴、住院报销和健康服务的有机结合。

世纪泰康2019住院医疗险分为必须责任和可选责任,必选责任包括了一般住院津贴、健保通医院住院津贴、重疾住院和监护住院津贴以及意外康复医疗住院津贴。可选责任有一般手术保险金和器官移植手术保险金两类。

医佳保百万医疗为报销型医疗险,年度报销200万至400万,重疾还能提前给,保障更全面。等待期90天,最高续保至105岁,保证续保20年,医保定点医院不分公立、私立,报销范围广,并且社保可以抵扣免赔额,极大的降低了获赔的门槛。

本期主要分析:

1、世纪尊享2.0保障计划内容介绍

2、本险种的优势和值得注意细节部分

3、不同年龄的交费价格情况

4、本产品的投保建议和适用人群分析

产品投保基本信息了解

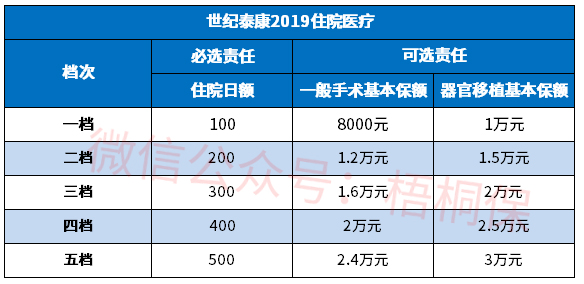

世纪泰康2019是一款津贴保险,除了提供津贴保障,还有手术和器官移植保额,具体如下:

1、住院津贴保障

世纪泰康2019分为了五个等级,每个等级对应的补贴有所差异,其中“住院日额”是必选自带责任,而消费者可以根据自身需求选择“一般手术基本保额”和“器官移植手术保额”。

住院日额具体分为五项责任:

(1)一般住院津贴:其中意外住院无免赔,疾病住院有3天免赔。累计给付天数以180天为限。

(2)健保通一般住院津贴按住院日额的1.2倍给付,限额180天。

(3)重大疾病住院津贴3倍给付,限额90天;

(4)重症监护住院津贴6倍给付,限额30天。

(5)意外康复住院津贴:保障因意外导致的失能,最高给付90天。

此外还有可选责任“一般手术保险金”和“器官一直手术保险金”,具体如下表:

世纪尊享2.0保障计划的百万医疗险是医佳保,这款产品保证续保20年,但是没有住院费用垫付、就医绿通,世纪尊享2.0保险计划里,纳入了健康保险计划内容,弥补了对应的不足。具体的承保内容如下:

主要亮点和优势分析

1、稳定性长,保证续保20年

附加的医佳保百万医疗险,保证续保20年,期间不用担心停售或被拒绝续保,稳定性好。

2、百万医疗私立医院可赔

私立医院相对公立医院而言,就医环境更好,但是交费也更贵,一般的百万医疗险,都不报销私立医院就医费用,只有高端医疗险才会报销私立医院费用。

泰康医佳保不仅突破社保报销目录,而且就诊医院不分私立或公立,可以报销的医院范围更广泛。

3、社保可抵扣免赔额

百万医疗险免赔额一般是1万,绝大多数医疗险的免赔额不统计社保报销的部分,也就是说必须在自费的基础上扣除免赔额再报销。

而泰康医佳保则不一样,社保可以抵扣免赔额,大大的降低了被保险人获赔的门槛。

4、增加了癌症医疗和健康服务

可选附加恶性肿瘤医疗-《泰康附加医佳保恶性肿瘤医疗保险》产品,保证续保至终身,年度免赔额为0,自带院外恶性肿瘤基因检测报销,最高额外报销可达10万元。

另外有“两级四档”医疗网络供给医疗资源,享受就医绿通服务,保障更完善。

短板和不足之处

1、报销有单项限制

医佳保的非因恶性肿瘤和恶性肿瘤涉及的医疗项目中是有报销限额的,比如住院医疗中涉及的床位费和膳食费一天最多报销1000元,材料费最多报销20万;特殊门诊中的门诊肾透析费和门诊恶性肿瘤治疗费最高报销20万; 住院前后门急诊费用最多报销10万。

2、部分免责不合理

不保宫外孕和法定传染病,其他百万医疗险是可以保障的,如下:

产品点评:

医佳保附加世纪泰康2019投保,另外还有癌症医疗保险金,保证续保期长,期间即使发生理赔也不会影响续保,整体保障完整。

但这款与一般的百万医疗险不同,必选责任只保障非恶性肿瘤的医疗费用,另外还有单项限制,投保的性价比不是很高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论