分析:东莞市民保21惠民险种优缺点详解

咨询TA

咨询TA

惠民险种投保门槛宽松,不限年龄、职业和健康状况,只要参加当地的医保就可以买,是针对全国各地医保人群的一个医疗补充。交费便宜,一年保费几十元到一百元,一般家庭都能负担得起,享有几百万的保额,杠杆高。

东莞市民保2020年已经上市,2021年9月,在之前基础上进行了更新,东莞市民保2021升级之后,保额有300万,覆盖医保目录内住院医疗费用和特定高额药品费用,高额药品0免赔额,其中还有8项增值服务,包含基因筛查、药品咨询、送药到家等。

本期主要分析:

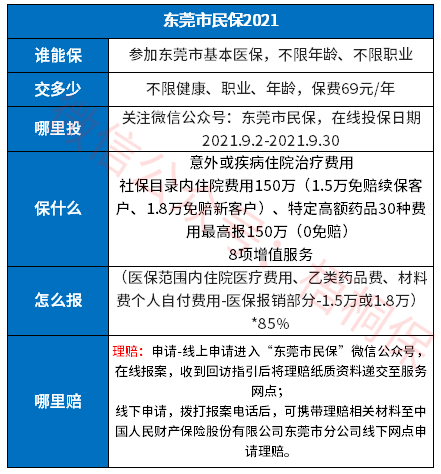

1、东莞市民保21投保基本信息

2、东莞市民保21相对优势和不足分析

3、东莞市民保21适合人群及产品定位

产品投保基本信息了解

对比旧版升级之处:

1、增加10种特效药

旧版东莞市民保只提供20种特效药费用报销,而新版东莞市民保则是在此基础上又新增了10种特药保障,达到30种,且抗癌特药0免赔。

2、降低免赔额

新版东莞市民保的住院医疗续保客户免赔额直降5000元,新客户直降2000元。

之前是2万免赔额,降低之后,续保用户免赔额降低至1.5万元;新用户的免赔额降低至1.8万元。

3、提高赔付比例

将两项保障的赔付比例由80%统统提升到85%,进一步提升保障力度。

4、缩小既往症范围

针对既往症而言,新版东莞市市民保将严重既往症减少到9种,之前是11种。

主要亮点和优势分析

看下这款产品和其他的对比情况:

1、保额高,覆盖特定高额药品费用

东莞市民保2021主要提供两项保障,即一般医疗(社保内医疗)+特定高额药品费用报销。二者各有150万保额,社保内医疗费用涵盖疾病治疗期间产生的治疗、手术和住院等费用,前提条件是社保目录范围内。而特定高额药品津贴主要针对30种特药提供保障,且抗癌特药0元起赔(0免赔)。

两项责任都是报销85%。,报销力度还算不错。

2、有8项增值服务

东莞市民保2021除了基础的两项保障外,还能为被保人提供多达8项增值服务。

这些增值服务包括中级早筛、药品咨询、送药到家、癌症基因检测等,其作用是致力于为被保人提供更为高端、便捷的医疗健康服务。

3、保费便宜

东莞市民保2021的保费于被保人的年龄、职业、性别无关,统统只要69元/年,保费便宜。

短板和不足之处

1、不报销医保外费用

住院费用不能报销社保目录外自费医疗费用,仅限医保目录内相关医疗及药品费用。住院医疗费用分为医保目录内和目录外,目录外的费用医保一分钱不报销,完全要个人承担,交费压力大很多,且涉及的一般是癌症治疗自费药、特效药。如果能报销,实用性更好。

2、有既往症限制

对部分带病患者不利,这款产品规定患有9类既往症就诊费用不赔,但是细分开来涉及很多疾病,比如糖尿病和高血压不赔。具体的病种如下:

具体重大既往症包含:

①肿瘤类:恶性肿瘤-重度;

②肝肾疾病类:严重慢性肾衰竭、肝硬化、严重慢性肝衰竭

③心脑血管及糖脂代谢疾病类:较重急性心肌梗死、严重脑中风后遗症、严重高血压病、严重糖尿病;

④肺部疾病类:严重慢性呼吸衰竭。

3、免赔额高

这款分为新投保客户和老客户不同免赔额度,其中新客户免赔额1.8万,老客户免赔额1.5万元,比一般的百万医疗险1万免赔额高很多。

产品点评:

东莞市民保2021升级之后,对于参保人更为友好,从多方面提升了产品的保障力度和保障范围。

但是仍然有不足,一是不保医保目录外费用,二是有既往症和免赔额限制,获赔门槛高。更加适合身体健康状况买不了商业医疗险的人群。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论