分析:厦门鹭惠保2021惠民险种优缺点详解

咨询TA

咨询TA

惠民险种经过了一年的发展,深受各地老百姓的欢迎。2021年,很多城市纷纷进行了产品的升级换代,不断完善保障内容。去年,厦门鹭惠保刚出来的时候,重点分析了该款惠民险种的优势和不足。

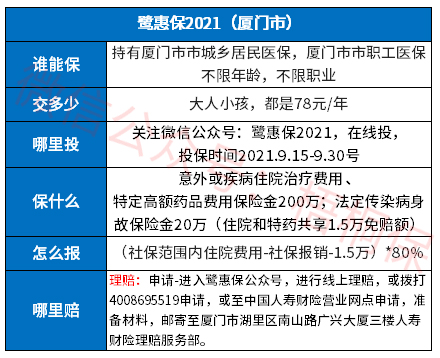

2021年9月15-9月30号,厦门鹭惠保2021又可以投保了,保费上涨了18元,但是保额提升了,保障的特定药品种类也更丰富了,与此同时,免赔额进一步降低,获赔更加容易。

不知道是不是受到理赔影响,在健康告知要求上,反倒变严格了,之前心脑血管疾病、肺部疾病等都可以照常赔,新款有了新要求。另外医保目录外费用报销问题,解决了吗?

本期主要分析:

1、鹭惠保2021产品基本信息及注意事项

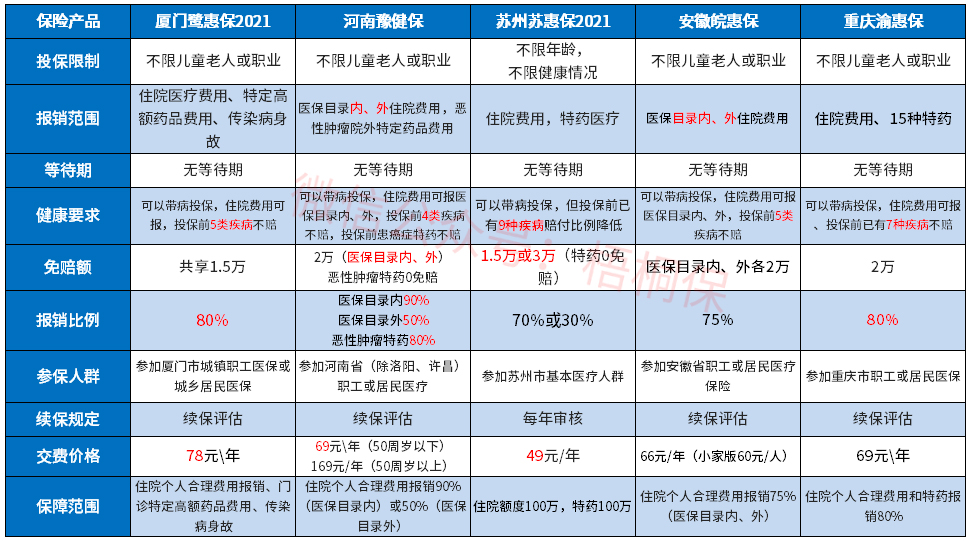

2、鹭惠保2021与当前同类5款产品综合对比

3、鹭惠保2021定位和投保建议分析

产品投保基本信息介绍

2020版的鹭惠保有既往症限制,2021版的同样也有既往症限制,具体疾病包含:

①肿瘤:恶性肿瘤(含白血病、淋巴瘤);

②肝肾疾病:肾功能不全;肝硬化、肝功能不全;

③心脑血管及糖代谢疾病类:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上),脑血管疾病(脑梗死、脑出血),高血压病(3期),糖尿病且伴有并发症;

④肺部疾病类:慢性阻塞性肺病、慢性呼吸衰竭;

⑤其他疾病:系统性红斑狼疮;瘫痪;再生障碍性贫血;溃疡性结肠炎;遗传性疾病;先天性畸形、变形和染色体异常;艾滋病;精神和行为障碍。

另外特定高额药品费用也限制了既往症,具体是:

①肿瘤类:恶性肿瘤(含白血病、淋巴瘤);

②罕见病及其他:戈谢病、庞贝病、法布雷病、克罗恩病、葡萄膜炎、特发性关节炎、银屑病、黏多糖贮积症;遗传性疾病;先天性畸形、变形和染色体异常;艾滋病;精神和行为障碍。

主要优势和亮点分析

看下这款产品和同类产品对比分析:

优势之处:

1、可保特定药

鹭惠保2021提供30种特定高额药品保障,2020版的只有20种,特定药品种类进一步增多。

2、免赔额进一步降低

住院费用和特药共用1.5万免赔,之前2020版的是2万免赔额,升级之后免赔额进一步降低,如果住院费用已经抵扣1.5万免赔,相关的特药就不再计免赔。但是如果住院费用没有,光特药就有1.5万免赔额。

3、保费便宜

这款产品一年只要78元保费,不同于其他的一年上百费用,且这款所有年龄段交费价格都一样,并没有针对老年群体提高交费价格,比较人性化。

4、传染病身故可赔20万

保险期间内,患法定传染病,并因此身故的,可直接获赔20万额度。其中法定传染病规定如下:本附加险合同所称法定传染病是指《中华人民共和国传染病防治法》列明的甲、乙、丙三类传染病,包括该法未列明但在发生后被国家有关部门依法认定为法定传染病的疾病。

短板和不足分析:

1、不保社保目录外自费药。这款产品的住院医疗保障只能报销医保目录范围以内的医疗费用,不能报销自费药和自费项目。

2、保障额度不高,住院费用和高额特药累计200万。作为保障大病和特定药品费用的险种,200万额度不算高,对比其他的惠民险种,很多是保300万或各自200万。相比之下,这款惠民险种是两款累计200万额度有点低。

3、既往病种增多:2020版的鹭惠保也限制既往症,但是病种没有2021版的多,住院医疗费用只有3大类,共8种疾病,鹭惠保2021增加到了20种疾病,明显增加了心脑血管、肺部及其他高发病种。

产品点评:

鹭惠保2021虽然保障有了一定的升级,但是既往症要求变多,且依然不赔医保目录外费用,保障上还是有很大的缺口。能买商业百万医疗险,建议优先考虑商业百万医疗险。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论