对比:华夏福加倍3.0版和昆仑健康保普惠多倍版

咨询TA

咨询TA

当前市场上的重疾险,按照赔付方式分,有分组多赔和不分组多赔产品。不分组多赔的不会受同组疾病的影响,相比分组多赔重疾险,赔付方式更好。

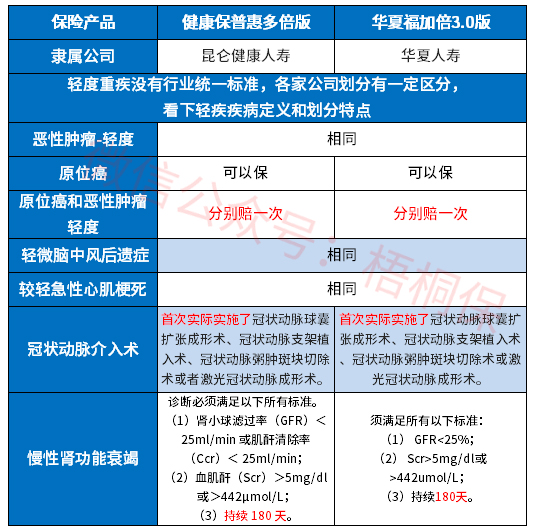

昆仑健康的多赔重疾险---健康保普惠多倍版,是典型的不分组赔多次产品,125类重疾不分组赔2次,而且保单前15年叠加赔付,第二次赔付是赔1.2倍保额,也在保费、保额、现金价值取大,中症赔2次赔60%保额,含有身故和恶性肿瘤医疗的可选责任。

华夏福加倍3.0版不分组赔,包含了100种重疾、20种中症、35种轻症,总共155种疾病,100种重疾不分组,首次赔完保额保费现价取大值后,每间隔一年,重疾保额增加20%,间隔首次重疾确诊5年以上,保额可以恢复到100%,这点在其他产品中较少见,轻症和中症是不分组多赔,赔付比例与大部分保险产品没有差别。

本期主要分析:

1、两款产品保障基本内容分析

2、两款产品在保障、疾病定义上不同

3、两款产品在交费、特色内容上不同

4、两款产品组合医疗险的区别

一、产品基本信息了解

区别一:保障内容差别

1)大病赔付规则差异

两款都是大病多赔型重疾险,从保障内容上看,华夏福加倍3.0版是不分组多赔,不限赔付次数,健康保普惠多倍版是不分组赔2次。

华夏的不同于其他分组多赔重疾险,第二次重疾间隔1-2年,赔20%保额,间隔5年,才赔100%保额,其他间隔180天、1年或3年,就能赔100%保额。

另外从其他疾病赔付上看,华夏福加倍3.0覆盖了全周期疾病,还有20种中症和35种轻症,总共155种疾病,轻症、中症和重疾保障全面,全方位提供健康保障。

健康保普惠多倍版则是保单前15年额外赔保额50%、保费和现价取大值;第二次确诊重疾,赔付120%基本保额。无论首次还是二次确诊重疾,都有叠加赔付,赔付的额度高。

2)疾病额外赔责任不同

健康保普惠多倍版自带25种特定疾病,30岁前出险,除给付重大疾病保险金外,额外再赔100%保额,相当于赔付200%保额。

可选附加癌症重度医疗津贴保障,确诊癌症后间隔1年,给付40%保额,最高赔120%保额。给付间隔缩短,3年相当于也是赔120%保额。

华夏福加倍3.0版没有额外赔责任。

区别二:疾病定义不同

新的疾病定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,不过昆仑健康和华夏人寿这两款产品都是两项可各赔一次,具体是:

可以看到,两款产品高发轻症都保的比较全。不过需关注疾病定义,冠状动脉介入手术限定首次实际实施,慢性肾功能衰竭要求180天,其他是90天,要求时间越短,更容易获赔。

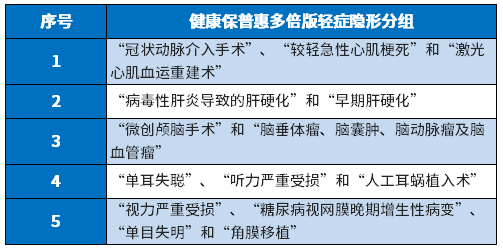

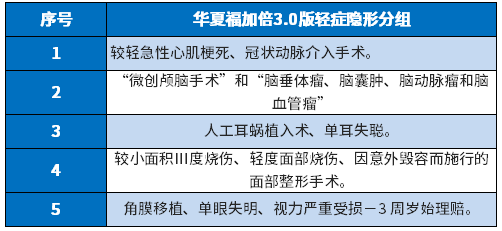

另外需关注,实际赔付都有多项疾病赔一项的隐形分组,具体见以下病种。

健康保普惠多倍版的:

华夏福加倍3.0版的:

区别三:险种组合差别

无免赔医疗险:

华夏附加的住院费用补偿2014,保证续保5年,意味着慢性病就诊不会被拒绝续保,像高发的乙肝、高血压、糖尿病等,门诊拿药可报销,上年度理赔完,下年度继续续保,对这类慢性病群体很有利。

百万医疗险:

华夏的百万医疗险医保通旗舰增强版保证续保6年,解决大病住院费用,不用担心理赔过保单失效,且有“无理赔优惠”,若上年度没发生理赔,免赔最低可到5000元,对被保险人更有利。

昆仑健康保普惠多倍版作为在互联网销售的重疾险,没有搭配的医疗险一起投保,健康保障不够完整。

区别四:交费价格不同

华夏这款产品有标准体和优选体两个版本,优选体的费率低些,具体看下不同年龄的交费情况对比:

区别五:产品定位和适合人群分析

华夏福加倍3.0版:是一款有特色的重疾险,重疾在首次重疾赔付后,每间隔1年,就恢复保额20%,一直到间隔5年以上就可以获赔保额100%,轻中症与其他产品无差别,搭配医疗险投保完整,只是多次赔间隔长,赔付额度低。

健康保普惠多倍版:不分组多赔条款宽松,可选附加癌症津贴保障,确诊癌症后间隔1年,给付40%保额,最高赔120%保额,间隔时间短。只是留意医疗险的缺口。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论