分析:中邮人寿富富余财富嘉D款两全保险(分红型)优缺点详解

咨询TA

咨询TA

有人形容孩子为“四脚吞金兽”,虽然只是一个玩笑话,也说明了养育一个孩子的成本花费是非常高的,奶粉、尿不湿和四季衣物就是一笔不小的开支,在孩子成长后的教育费也是一座大山,压着父母透不过气来。提前为孩子存一笔资金,来应对未来面临的大额开支还是有必要的。

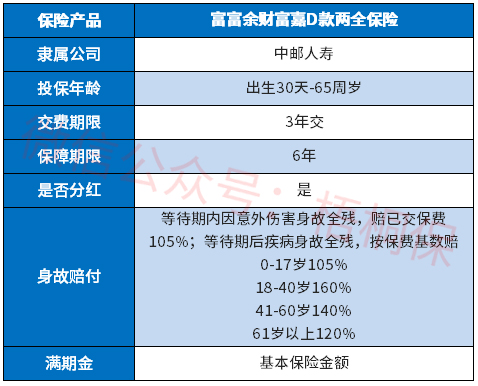

两全保险是既保生存又保死亡,中邮人寿富富余财富嘉D款就是一款两全保险,身故赔付一定比例保费,满期可拿回保额,收益确定,还能附加疾病保障内容,兼有返还和保障双重功能。

本期主要分析:

1、中邮富富余财富嘉D款主要保什么内容

2、中邮富富余财富嘉D款的收益特点分析

3、中邮富富余财富嘉D款的不足分析

4、富富余财富嘉D款定位和适合人群

产品基本信息了解

主要亮点和优势分析

1、收益确定

有些返还型重疾险,一旦发生重疾理赔,都不再返还保费,附加两全退还保费,附加险终止。

这款富富余财富嘉D款实际上独立的,主险发生重疾轻疾,跟两全险没有半毛钱关系,按时交费到了约定年龄还是返还所交保费。

只要被保人没有死,到期可以拿钱,保险利益比较确定。

2、有累计红利可领取

这是一款分红型两全险,每年可享受保险公司的分红,只是分红收益不确定,是依据保险公司经营情况来定的,有高、中、低三档。

3、保障期短,回本时间快

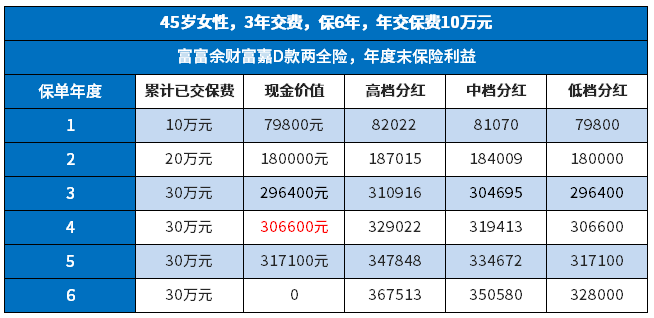

这款产品保6年,3年交费,交费期短,交费期满的第二年就可以回本,退保不会有损失,具体看下这款产品的收益情况:

短板和不足之处

1、没有疾病保障

作为一款分红型产品,不能附加重疾或者是轻症保障。现在来看,相当于只是一款带分红的寿险(且身故只赔保费),对于被保险人来说,疾病保障还有很大的缺口。

另外医疗险是在生病住院时最实用的保险类型,且理赔门槛比重疾险低,应第一位配置,这款产品不能搭配医疗险一起投保,保障的缺口还是蛮大的。

2、身故返保费

身故只是按照已交保费赔,相当于是没有身价保障的,身价有保障,需要按照保额赔(保险的杠杆作用)。

这款最高也只赔160%倍保费,对于成年人来说,保障还有很大的缺口,能赔保额最好。

3、交费贵

40岁买个50万保额,一年交费四五万,交30年,这个交费周期长,交费压力会比较大,比较考验持续交费能力。

适合人群分析

1、预算充足人群、40岁以上人群

这款合同期满可以返保额,保费不会打水漂,但是前期交费也贵很多,更加适合预算充足人群。

组合保障型险种投保,一定程度上有补充养老加上医疗险保障双重功能,养老是刚性需要,肯定要存钱;上了年纪疾病多发,医疗险一定程度上也是刚性需求。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论