分析:平安御享财富优缺点详解

咨询TA

咨询TA

到了年底,各大保险公司拉开了“开门红”产品帷幕,在中国人寿推出了鑫裕金生系列的产品后,平安也上线了2022年度开门红产品“御享财富”等系列产品。

平安御享财富是中国平安主打开门红理财,投保年龄跨度大,0-75岁都可投,主险保障期比较短,仅仅只保8年,保障第五年开始领取生存金,可搭配保障终身聚财宝万能账户,生存金、返还金都进入万能账户复利增值,保底利率1.75%,实际账户利率与公司经营相关,那么,平安御享财富是否值得投保呢?

本期主要分析:

1、平安御享财富主要保什么内容?

2、平安御享财富的收益特点分析

3、平安御享财富的特色、万能账户搭配细节

4、年金保险到底需要买吗?

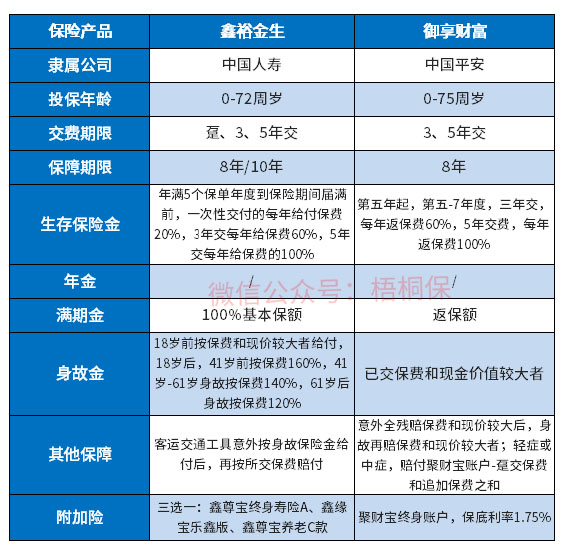

主要保什么内容?

产品的特色分析

1、投保年龄跨度大

平安御享财富作为一款年金保险,投保年龄跨度大,0-75岁都可投,这点是在保险产品中最高年龄75岁可投,在同产品中还是较少见的。

2、2项特色保障

御享财富中提供意外全残保障,最高可以赔到2倍保费。另外可附加轻症或中症赔双倍,此项保障覆盖了36类轻症和17类中症,涵盖了早期癌症、轻微脑中风和早期心脏病等高发轻疾,这个条款保证续保5年,最长续保3次,也就是最长保15年,15年期间保单增值部分可以获得赔偿。

3、搭配的万能账户细节

平安御享财富搭配的是聚财宝终身账户20,保底利率有1.75%,手续费转入扣1%,追加扣手续费2%,部分领取没有手续费,只是退保前5年需要扣除手续费。

另外聚财宝结算利率2021年3月至2021年7月,聚财宝结算利率为4.9%,2021年8月至今,聚财宝结算利率为5%。

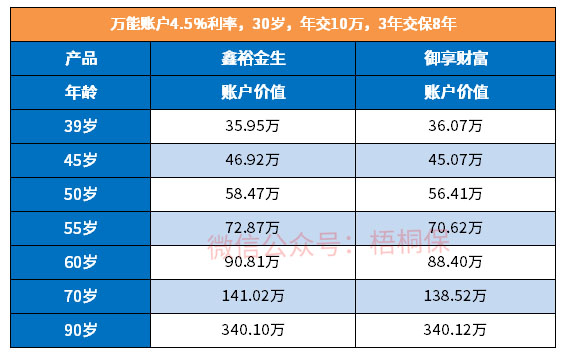

产品的收益特点分析

作为年金保险,大家普遍关心的问题就是年金保险收益情况,我们通过一个简单案例来了解下这款产品的收益情况。

可以看出来御享财富在中长期的利益情况对比同类产品来说较低,但是其所搭配的万能账户相对来说有一定优势,部分领取无手续费,只是退保需要扣除手续费。

年金保险有必要买吗?

年金保险与重疾险、医疗险有不同,功能更加侧重于财富规划和传承,但是并不是投保了年金险,意味着就可以躺着赚钱。

年金保险虽然在保险期间内有返还金,但是仅仅是前期我们投入的保费,又一定的形式回到了我们手上,但是仍旧是亏的。

年金保险是持有时间越长,复利越久,就越能看出其收益高低,可能是需要几十年的时间。因此对于资金有短期用途的,建议还是不要选择年金险,毕竟时间拉的长,短期内来说收益不够。

但是若是需要在年老时候有着高质量的老年生活,可以在年轻的时候提前投入一笔资金,这样可以更好的为未来老了后储备资金。

产品点评:平安御享财富是投保年龄跨度大,保障期较短,特色还是比较鲜明,只是收益情况中长期来看不突出,搭配的万能账户还是有一定的优势。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论