分析:英大人寿康爱一生2022重疾险优缺点详解

咨询TA

咨询TA

重疾险没有免赔额,高达几百种疾病可以赔,且符合条件直接赔保额,买的30万就赔30万,钱拿到手怎么花自己决定。

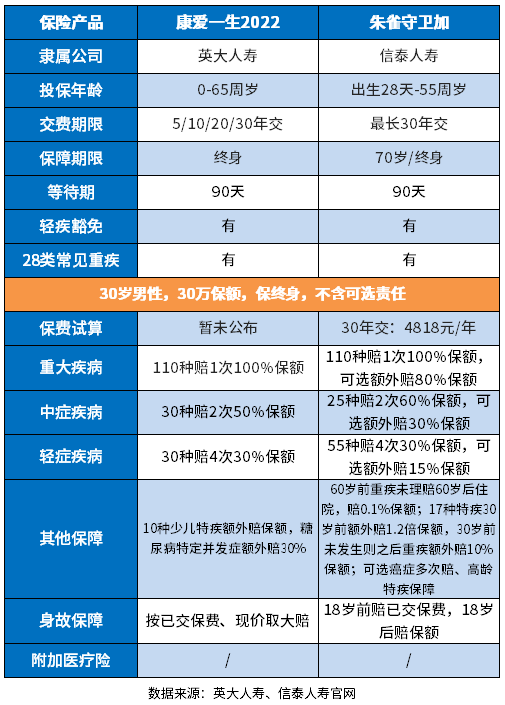

英大人寿的康爱一生2022是新出的重疾险产品,包含了重疾、轻症和中症,重症是单次赔付,轻症和中症不分组多赔。还可以附加两全,可灵活选择保障期。自带少儿特定疾病额外赔及糖尿病特定疾病额外赔,保障内容比较有特色。和重疾种类叠加,相当于赔2倍保额,保障的力度大。

本期主要分析:

1、康爱一生2022主要保什么内容?

2、在疾病定义、特色保障等相对优势

3、需要留意险种搭配、癌症保障等细节

4、重疾险保70年好还是终身好?

投保基本信息了解

主要亮点和优势分析

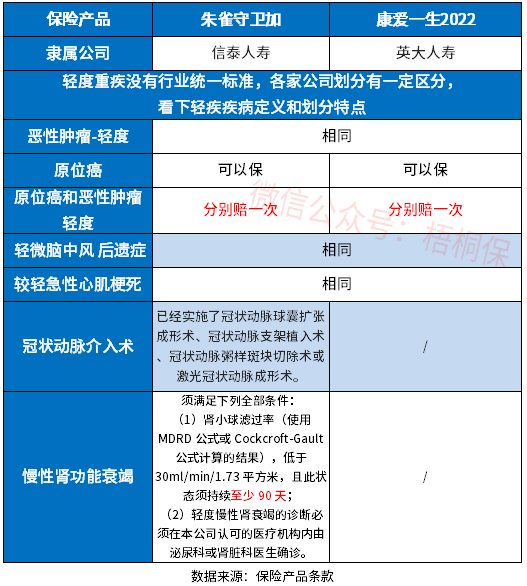

1、原位癌和轻度癌症各赔一次

新的疾病定义,对疾病重新进行了定义,保监除了统一规定重疾险疾病定义,对3类高发轻症也做了统一的规定。

原位癌不再统一规定,各家公司的做法不一,有些不赔或者在原位癌、轻度癌症中二选一赔。另外从高发重疾对应的高发轻症上看,这款产品的疾病定义如下:

从高发重疾对应的轻症上看,这款产品原位癌和轻度癌症各赔一次,只是缺少【冠状动脉介入手术】【慢性肾功能衰竭】。不过,从实际赔付看,没有出现多项赔一项的隐形分组,赔付还是比较实际的。

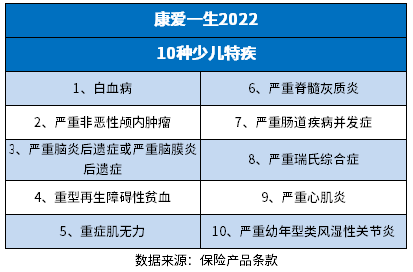

2、少儿特疾额外赔

自带10种少儿特定疾病额外赔,18岁前确诊少儿特定疾病,额外赔100%保额,和重疾病种叠加,相当于赔200%保额,赔付的力度比较大,具体的病种如下:

3、糖尿病特疾额外赔

发生糖尿病特定并发症, 且确诊时已满 18 周岁但未满 76 周,在赔付重疾之外,还将额外赔付30%保额的糖尿病特定并发症保险金。见条款规定:

短板及不足之处

1、无医疗险组合

医疗险的日常使用频率远超重疾险,且是为了更好的用户健康保障,对于医疗费用可通过医疗险进行报销,尤其针对日常慢性病住院的无免赔住院医疗险。

是重疾的最好补充,康爱一生2022同样有着互联网保险特点,无附加医疗险,这需要后续进行配置。

2、癌症不能单独多赔

癌症是国内第一高发的重疾,不仅发病率高,且治疗花费昂贵,一般的家庭都难以自行承担相应的治疗费用,如果有癌症能单独赔多次,间隔3年再赔保额,对于被保险人来说,实用性更好。

重疾险保70年好还是终身好?

从保障内容上看,不受保定期还是保终身的影响。

主要区别在于费率和疾病保障覆盖年龄段,保定期的相比保终身便宜很多,如果预算不是很足,就可以考虑保定期。

从疾病高发年龄段覆盖情况看,我国重疾高发的年龄段是40-70岁,保定期到70岁,能覆盖疾病高发年龄段,但随着人寿命延长,预算充足的前提下,保终身的更放心,完全不用担心70岁后的保障。

产品点评:

康爱一生2022保基本的轻中重症,另外比较有特色的就是少儿特疾和糖尿病特疾,但是高发的轻症承保有缺失,投保的时候需留意。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论