分析:华夏保险常青树特惠版2.0优缺点详解

咨询TA

咨询TA

华夏保险旗下的常青树系列有很多个版本,常青树特惠版2.0在原有版本上升级,保留了原有的特点,优选体投保的交费期限有不同。

常青树特惠版2.0的投保年龄是0-65岁,交费期限最长30年,优选体交费期限可选18年或25年,另外保障内容中重疾分6组赔6次,首次按保额、保费和现价取大者赔付,第2-6次赔保额100%,轻症和中症也是不分组多赔,缺乏高发癌症额外多赔保障。那么,常青树特惠版2.0值得投保吗?

本期主要分析:

1、常青树特惠版2.0主要保什么内容?

2、在交费期、重疾分组、保障内容上的优势

3、需要留意疾病定义、疾病分组、高发癌症保障等细节

4、华夏保险消费者投诉情况了解

5、高发癌症保障有必要选择吗?

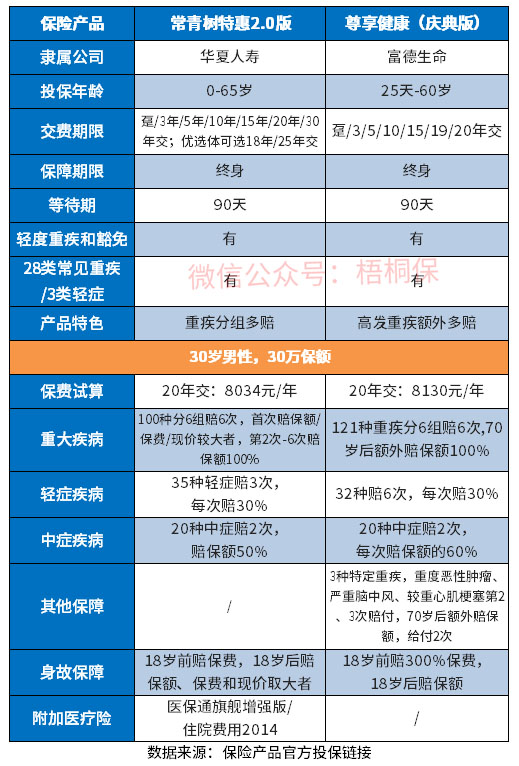

主要保什么内容?

常青树特惠版2.0是一款轻中重疾保障全面,重疾分组多赔,优选体交费期限要少交几年,具体如下

产品的特色分析

1、大病单独一组

常青树特惠版2.0是重疾分6组赔6次,大病单独一组,可以提高大病赔付概率。

2、最长交费有30年

常青树特惠版2.0的交费期间有30年交的选项,在一定程度上提高了保单前期的杠杆,另外如果是优选体,保费还能选择按18年或25年交,相当于可以减免2年或5年的保费。

3、疾病保障覆盖全面

常青树特惠版2.0的保障全面,覆盖了重疾、轻症和中症,疾病覆盖周期全面,保障可以满足基本需求。

需要留意的细节

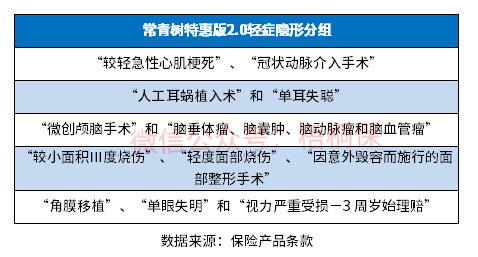

1、轻症有隐形分组

常青树特惠版2.0轻症有隐形分组,相当于几种疾病只赔一种的情况,具体分组如下:

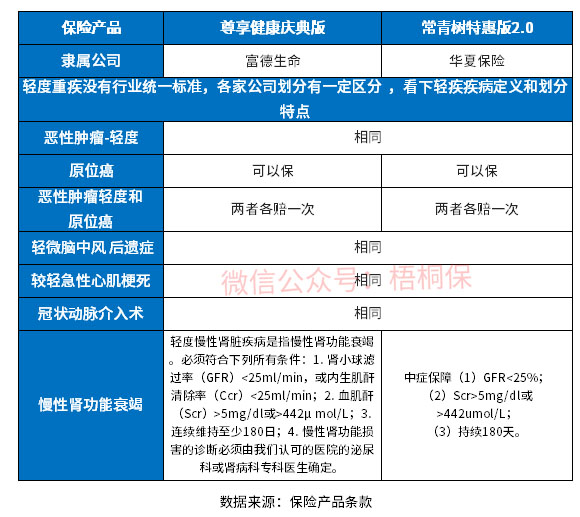

2、常见轻症疾病定义较严

新定义下有三类必保轻症,但是每家公司对于轻症疾病定义有所不同,常青树特惠版2.0对慢性肾功能衰竭疾病虽然按照中症赔付,但是定义较严格,需持续180天。如下:

3、缺乏高发癌症多赔

这款产品与其他重疾险有不同,缺乏高发癌症额外多赔保障,一旦首次罹患癌症赔付后,就会失去对高发癌症再次保障赔付,在高发重疾保障力度上会减弱。

4、不同年龄的保费对比

年龄越大保费越高,优选体的交费期限与标准体的交费期限有不同。

消费者投诉情况了解

根据公布的消费者投诉情况统计表,华夏保险的排名如下:

可以看出其排名还是稍靠后,证明消费者投诉情况较少。

癌症额外赔有必要吗?

癌症作为第一高发重疾,保险公司理赔榜单位居前几名的重疾,不仅高发且容易复发,一旦仅保一次重疾赔付后,再次复发癌症,就无法获得相应的保障,毕竟罹患癌症后,也无法再另外投保其他险种。

因此,癌症额外多赔有一定的必要,毕竟增加了高发癌症保障力度,只是保费也会相对更高,这就需要看投保人自己的选择。

产品点评:常青树特惠版2.0是一款保障内容中规中矩的产品,可以满足大众的保障需求,但是缺乏特色和亮点。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论