对比:华夏福加倍3.0版和常青树特惠2.0版

咨询TA

咨询TA

常青树特惠2.0版的投保年龄是0-65岁,交费期限最长30年,优选体交费期限可选18年或25年,保障内容中重疾分6组赔6次,首次按保额、保费和现价取大者赔付,第2-6次赔保额100%,轻症和中症也是不分组多赔,缺乏高发癌症额外多赔保障。

华夏福加倍3.0版不分组赔,包含了100种重疾、20种中症、35种轻症,总共155种疾病,100种重疾不分组,首次赔完保额保费现价取大值后,每间隔一年,重疾保额增加20%,间隔首次重疾确诊5年以上,保额可以恢复到100%,轻症和中症是不分组多赔,赔付比例与大部分保险产品没有差别。

本期主要分析:

1、两款产品主要保什么内容?

2、两款产品的相同点分析

3、两款产品在交费、大病赔付等不同

4、医疗险和重疾险需要同时买吗?

一、产品基本信息了解

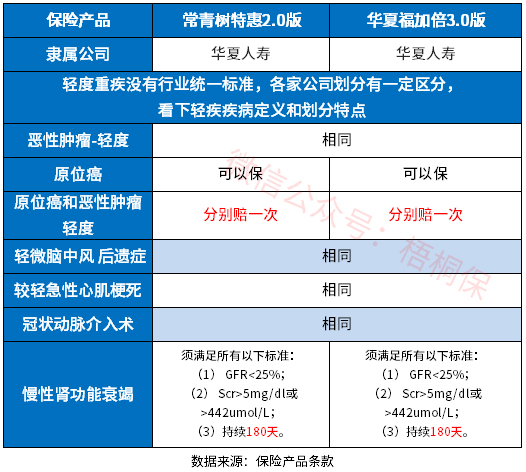

两款产品相同点

1、常见轻症疾病定义相同

同为华夏保险旗下的产品,常见轻症在新规则定义下有3类必保轻症,原位癌不再属于轻度癌症,可以由保险公司自行选择,这两款轻症疾病定义相同,原位癌和轻症癌症可以各赔一次。

另外的话,慢性肾功能衰竭提供的是中症保障,赔付金额更多,详情如下:

2、搭配医疗险相同

无免赔医疗险:

华夏附加的住院费用补偿2014,保证续保5年,意味着慢性病就诊不会被拒绝续保,像高发的乙肝、高血压、糖尿病等,门诊拿药可报销,上年度理赔完,下年度继续续保,对这类慢性病群体很有利。

百万医疗险:

华夏的百万医疗险医保通旗舰增强版保证续保6年,解决大病住院费用,不用担心理赔过保单失效,且有“无理赔优惠”,若上年度没发生理赔,免赔最低可到5000元,对被保险人更有利。

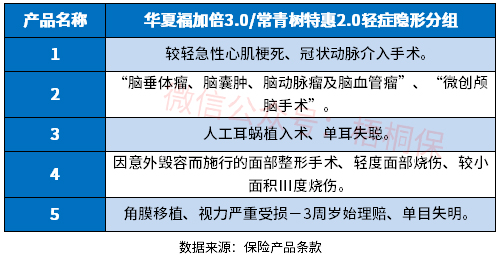

3、都有轻疾的隐形分组

隐形分组即赔完A疾病,不再赔B或C疾病,具体的病种如下:

区别一:大病赔付规则差异

两款产品首次都是按保额、保费、现价取大赔,第2-6次赔付规则有差异:

常青树特惠2.0版是100种大病分6组赔6次,间隔180天,再赔保额。

而华夏福加倍3.0版100种大病不分组赔,首次赔完后,第二次重疾与第一次重疾赔付间隔1-2年,赔20%保额,依次递增,直到100%保额。

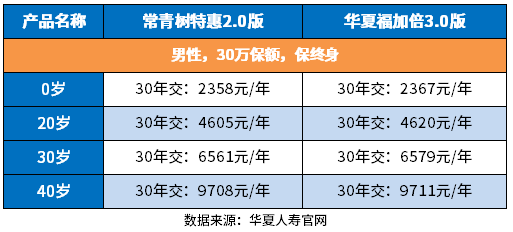

区别二:交费价格对比

从不同年龄的交费情况看:

两款都设置标准和优选体费率,优选体费率针对身体健康状况良好人群,保费会有所降低。

区别三:未成年身价保障

华夏福加倍3.0是18岁前身故返还2倍已交保费,而常青树特惠2.0版是直接返还保费。

医疗险和重疾险需要同时买吗?

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

华夏福加倍3.0版在重疾赔付上比较有特色,重疾不分组,在首次重疾赔付后,每间隔1年,就恢复保额20%,搭配医疗险投保完整。常青树特惠2.0版则是分组多次赔付,保障比较中规中矩,没有过多的特色内容。如果身体健康状况比较好,两款都有优选体费率可享受。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论