分析:南昌惠民保医疗险优缺点详解

咨询TA

咨询TA

惠民保险一年只要几十块钱,不限年龄和职业,只要参加当地的医保就可投保,是政府和保险公司合作的普惠性质医疗险。

这类险种最大的优势就是不限健康状况投保,对于身体有异常买不了商业医疗险的人来说,是很大的福利。如果既往患病不影响赔付,保障更实用。

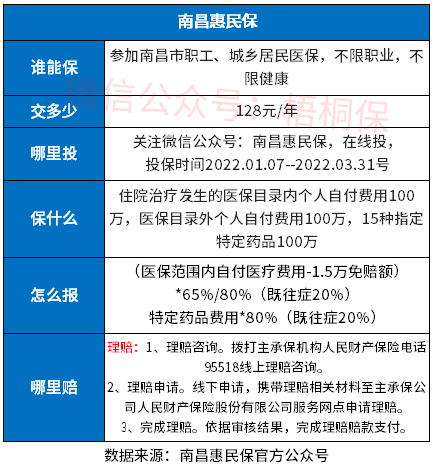

南昌惠民保针对南昌市职工和居民医保人群,只要是参加了南昌市职工和城乡居民医保的,都可以买,没有年龄和健康状况的要求,投保门槛宽松。能报销医保内、外的医疗费用,还有15种特定药品,100万的额度,按照80%比例报销,没有免赔额。

这款产品值得投保吗?

本期主要分析:

1、南昌惠民保产品基本信息及注意事项

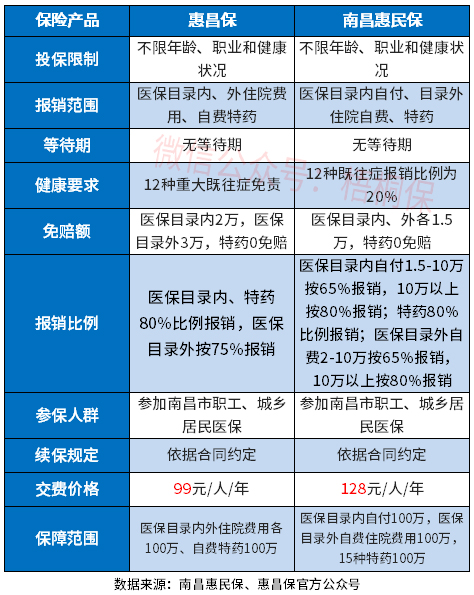

2、南昌惠民保与同类产品综合对比

3、什么样的人群适合购买南昌惠民保?

4、买了百万医疗险还有必要买惠民医疗吗?

产品基本信息了解

虽然这款产品投保不限健康状况,但是有既往症限制,投保的时候需留意,具体的病种如下:

(1)恶性肿瘤(含白血病、淋巴瘤);

(2)肾功能不全

(3)肝硬化、肝功能不全;

(4)缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上);

(5)脑血管疾病(脑梗死、脑出血);

(6)高血压病(II期);

(7)慢性阻塞性肺病、慢性呼吸衰竭;

(8)糖尿病且伴有并发症;

(9)系统性红斑狼疮;

(10)瘫痪;

(11)再生障碍性贫血;

(12)溃疡性结肠炎。

亮点和不足分析

看下和其他产品对比情况:

优势和亮点:

1、可报销医保外费用

除了医保内的自负医疗费用可赔,还包含100万医保外自费费用,比如进口药、进口器材都可以赔,报销的范围更好。

2、既往症可赔

虽然有既往症限制,但并不是既往症就不赔,既往症照样可以获得赔付,按照20%的比例赔。

很多险种是既往症不赔,相比之下,这款产品的保障更好。

3、特药0免赔额

有100万的特定药品费用,涵盖15种特定药品,且没有免赔额,按照80%的比例报销,既往症也照样按照20%赔,保障力度更好。

短板和不足分析:

1、交费比一般贵

这款一年的保费是128元,比一般的惠民险种贵,一般是几十块不到一百块钱。

2、报销比例和费用挂钩

医保内自付和自费费用,报销的比例和使用费用有关。医保内的自付费用,使用范围在1.5万-10万部分,按照65%比例报销,10万元以上部分,才是80%报销比例。

医保外的自费费用,2万元-10万元的部分,按65%比例报销,10万元以上的部分,才是按照80%比例报销。

惠民险和百万医疗险要同时买吗?

惠民医疗保险是具有普惠性质的,交费便宜,覆盖的人群广。对于年龄大,且身体有异常的群体会更有优势,毕竟门槛很低。但是要留意以下关键几点:

一是医保外费用赔不赔;

二是既往症人群是否可正常赔。如果既往症人群不影响赔付比例是最好的;如果既往症不赔,或降低赔付比例,后续发生住院,也是要自己承担费用。

相比之下,商业百万医疗险保障内容比惠民医疗保险更全,医保报销完之后,只要符合条件的费用,基本都能100%报销。只是对健康要求高,投保需满足健康告知的要求,否则后续不能理赔。

如果经济状况允许,身体条件能买商业百万医疗险,建议优先购置商业百万医疗险,毕竟惠民险种报销要扣除免赔额,且很多不报销医保外医疗费用。

产品点评:

从投保条件及报销范围看,南昌惠民保这款产品要求宽松,能报销医保内外费用比较好。如果没有买商业医疗险的,一定要买一份作为补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论