对比:北京人寿大黄蜂6号和泰康乐享健康惠享少儿2022

咨询TA

咨询TA

北京人寿大黄蜂6号,保障与大黄蜂5号基本保持一致,增加了重疾住院津贴这一个可选责任。保重疾、中症、轻症,还有少儿特疾和罕见病额外赔付,可选重疾多次赔、癌症二次赔等保障。重疾赔付较高,而且少儿特疾最高2.5倍赔付,不过要留意轻疾赔付条款。

泰康人寿乐享健康惠享少儿2022,是一款少儿专属重疾险,120种大病最高可赔5次,覆盖轻中重疾保障,30岁前还可额外获赔50%保额,保障力度大。和既往版本相比,少交2年保费,降低了费率。

本期主要分析:

1、两款产品投保基本信息介绍

2、在保障内容、疾病定义等不同

3、不同年龄的交费价格对比情况

4、少儿重疾险住院就能赔吗?

一、产品基本信息了解

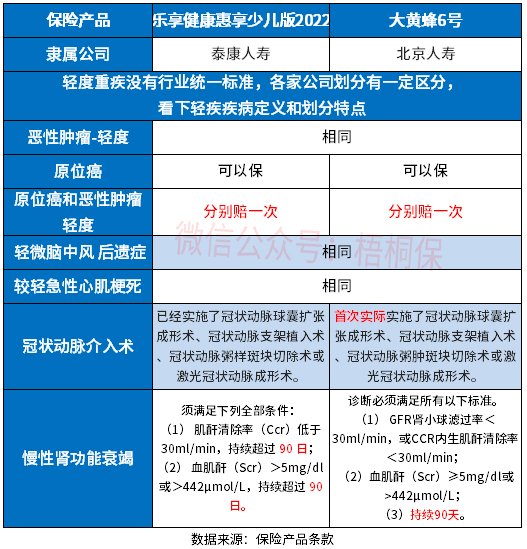

区别一:轻疾定义差别

轻疾定义只规定3类疾病,纵观理赔数据,从理赔最多的重疾来看,高发重疾所对应的轻疾承保上,两款产品疾病的定义如下:

两款产品原位癌和轻度癌症,都能各赔一次,定义比较宽松。不过在【冠状动脉介入手术】的理赔上,大黄蜂6号要求首次实施,而乐享健康惠享少儿2022没有这项要求。

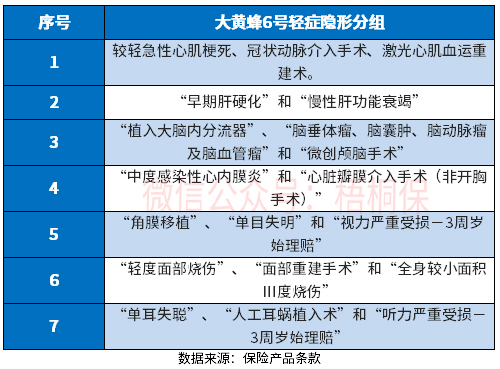

另外还需注意,大黄蜂6号轻症实际赔付,存在多项疾病赔一项的隐形分组情况,乐享健康惠享少儿2022则没有,具体病种如下:

区别二:保障内容不同

泰康乐享健康惠享少儿2022是大病多赔产品,癌症单独分组,两次赔付间隔1年(有险种只要间隔180天就赔),自带30岁前额外赔50%保额。没有少儿高发疾病额外赔。

大黄蜂6号依据不同的保障期,有额外赔,假如选择保30年,保单前10年确诊首次重疾,额外赔付50%基本保额;选择保至70岁或终身,保单前30年确诊首次重疾,额外赔付50%基本保额。

此外,还有少儿特疾、少儿罕见病保障,20种少儿特疾,选择保30年,额外赔付100%基本保额;选择保至70岁或终身,保单前30年确诊,额外赔付150%基本保额,30个保单年度后确诊,额外赔付100%基本保额。10种少儿罕见病,额外赔付200%基本保额。看下覆盖的都是哪些病种:

区别三:险种组合差别

医疗险是报销疾病就诊的费用,相比重疾险的理赔门槛宽松很多,按照理赔的额度,有无免赔的小额医疗和1万免赔的百万医疗。具体如下:

无免赔医疗险:

泰康健康无忧住院医疗险,可保证续保3年,对于身体抵抗力较弱的群体比较适用。条款规定如下:

百万医疗险:

是健康尊享2021,保证续保20年,保障稳定性比较足。四项责任可选,能报销国际医疗、特需医疗、贵宾医疗和外宾医疗,社保可抵扣免赔额,不过每项有限额规定,且治疗项目没有质子重离子和特效药保障,有一定缺失。

大黄蜂6号作为网销的重疾险,没有搭配的医疗险组合投保,相当于重疾是裸险,如果发生重疾,需要自己掏医药费,不过也可以自己另行补充。

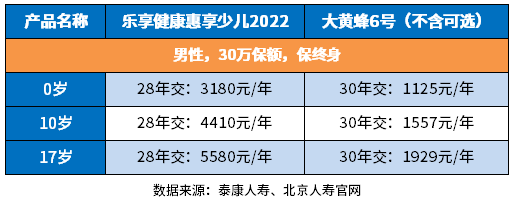

区别四:交费价格区别

从不同年龄的交费情况来看:

大黄蜂6号作为网销的产品,投保灵活度高,交费有性价比。还有可选保30年或定期可选,进一步降低保费。

少儿重疾险住院就能赔吗?

不能住院就能赔,比如小孩子常见的感冒发烧、肺炎、肠炎等,住院也是不能报销的,因为没有达到重疾险的理赔标准。重疾只赔条款规定的疾病,比如保监明确规定必须承保的28类重疾,以及3类轻症,其他的是各家保险公司自己决定承保什么病种。

相比重疾险需满足条款疾病定义,医疗险就没有这么多的要求,只要达到理赔门槛,就能获赔。

配置健康险,一般是优先医疗险,再搭配重疾险,买足保额,就算不幸发生大病,还可以弥补因此导致的收入损失。

产品点评:

大黄蜂6号作为网销的产品,投保灵活度高,交费上比较有优势。乐享健康惠享少儿2022作为传统线下产品,能搭配完整医疗险组合,保障完整度更好,不过要考量持续交费能力。大黄蜂6号更加适合加保提升保额使用,乐享健康惠享少儿2022则更适合高收入人群配置。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论