分析:吉林吉康保2022版惠民医疗险优缺点详解

咨询TA

咨询TA

惠民保险投保不限年龄、职业及健康状况,只要参加当地的医保就可投保,这类险种最大的优势就是不限健康状况投保,对于身体有异常买不了商业医疗险的人来说,是很大的福利。如果既往患病不影响赔付,保障更实用。

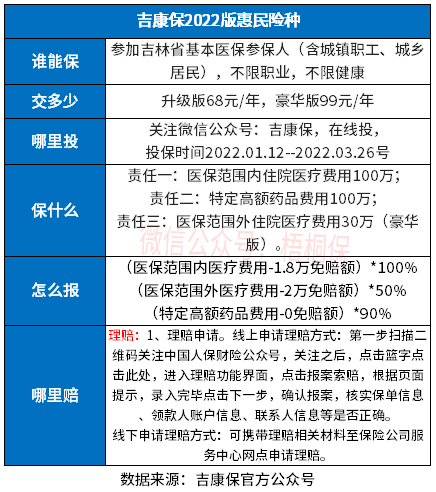

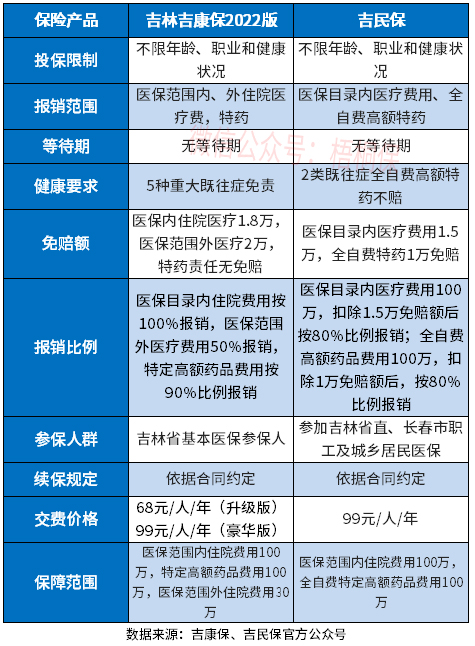

吉康保2022版是吉林省医保的惠民险种,有两项计划可选,升级版68元一年,豪华版99元一年,最高有230万保额,覆盖医保内、外医疗费用,还有100万特定高额药品费用保障。最大的优势在于,医保内的费用,扣除掉免赔额之后,能按100%比例赔,对于自付部分费用,完全可以报销,比很多报销80%或75%的好很多。

那么,这款产品值得投保吗?

本期主要分析:

1、吉康保2022版产品基本信息及注意事项

2、吉康保2022版在投保门槛等优势

3、吉康保2022版在免赔额等不足

4、什么样的人适合买惠民医疗险?

产品基本信息了解

这款产品规定了严重既往症,医疗费用的既往症约定具体如下:

(1)肿瘤类:恶性肿瘤-重度(含白血病、淋巴瘤);

(2)肝肾疾病类:肾功能不全、肝硬化、肝功能不全;

(3)心脑血管及糖脂代谢疾病类:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上);脑血管疾病(脑梗死、脑出血);高血压病(3级);糖尿病且伴有并发症;

(4)肺部疾病类:慢性阻塞性肺病、慢性呼吸衰竭;

(5)其他:系统性红斑狼疮,瘫痪,再生障碍性贫血,溃疡性结肠炎,遗传性疾病,先天性疾病。

特定高额药品费用保障既往症约定:

合同生效前已经罹患恶性肿瘤(含白血病、淋巴瘤)。

优势及不足之处

优势:

1、投保门槛低

这款产品投保不限年龄、职业和健康状况,只要参加吉林省医保(含城乡居民和城镇职工医保),都可以报销,投保门槛比较宽松。

2、报销比例高

医保范围内的医疗费用扣除免赔额之后,可以100%比例报销,是目前为止惠民险种报销比例最高的。

3、交费便宜

升级版的一年保费68元,豪华版的也才99元一年,一般人群都能买的起。

4、可报销医保范围外费用

选择豪华版的,可以报销医保外的医疗费用,最高30万额度,医保不报销的自费部分费用,可以理赔。

短板和不足分析:

1、2万免赔额

医保范围外的医疗费用,有2万的免赔额,获赔门槛较高,不利获得赔付。

2、医保外费用报销比例低

医保范围外的医疗费用,只有50%的报销比例,报销比例偏低。

惠民医疗适合什么人群?

惠民险种最大的优势,在于不限年龄和健康告知,只要是参加当地的医保都能买。

而商业保险就不一样,尤其是医疗险,对身体健康状况的要求非常严格,比如甲状腺结节、乙肝、脂肪肝等,很多日常常见的疾病,买医疗险的时候都会被责任除外。并且还有年龄限制,目前最高是70岁可以投保,但是产品就几款,大多数只能60岁之前的人买。

不过从实际保障来说,商业医疗险还是好很多,医保内外的医疗费用都能赔,只有1万的免赔额,重疾还可以0免赔额。

因此,那些身体健康状况、年龄条件达不到商业医疗险要求的人群,更加适合惠民险种。

产品点评:

吉康保2022版有两款可选,整体保费不贵,能报销医保外费用,实用性比较强。报销比例高,是对医保一个很好的补充。如果没有购买商业医疗险的,可以配置作为补充。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论