分析:人保无忧人生卓越版重疾险优缺点详解

咨询TA

咨询TA

重疾险市场的竞争越发激烈,很多保险公司为了争夺市场,不断的推出新产品,在原有产品基础上创新。

人保是老字号的保险公司了,也有不少产品。无忧人生系列,是其旗下的旗舰型重疾险,前后有很多个版本。最新版的无忧人生卓越版,缴费灵活可选,疾病覆盖面广泛,180种疾病,投保金额达到20万以上,还可享受绿色通道服务。如果想要获得更多赔付,可选附加额外赔,疾病种类覆盖轻症、中症、重疾保障。发生大病住院,还有津贴可以拿。

本期主要分析:

1、无忧人生(卓越版)主要保什么?

2、在保障内容、疾病定义等核心的优势

3、需要留意轻疾分组、高发疾病等细节

4、重疾险交20年终身有效吗?

产品基本信息了解

主要亮点和优势分析

1、60岁前住院有津贴

自带重疾住院津贴保障,60岁前初次确诊重疾,按照实际住院天数,乘以保额的1%,给付重疾住院津贴保障,最高有100天。

2、有额外赔

预算充足,能自己附加轻中、重症、身故及终末期的额外赔,只要满足60岁前发生相关的保险责任就行。

最高重疾能额外赔到60%保额,保障的力度大。

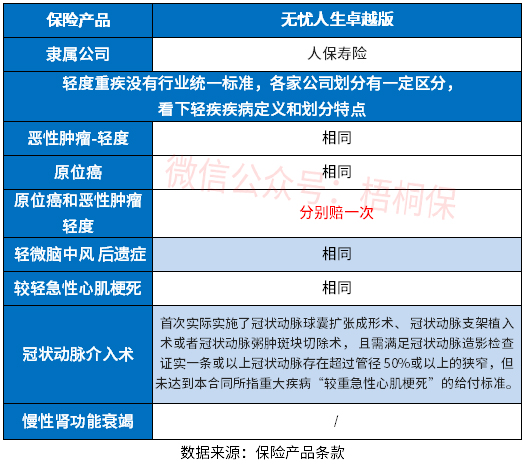

3、原位癌和轻度癌症各赔一次

新的疾病定义,对疾病重新进行了定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,无忧人生卓越版这款产品两项可各赔一次。

另外从高发重疾对应的高发轻症上看,无忧人生卓越这款产品保障全,具体疾病定义如下:

恶性肿瘤-轻度、轻微脑中风后遗症、较轻急性心肌梗死这三种高发轻症疾病,都是统一规定了疾病定义,各家公司的产品没有差别。

从另外高发的轻症上看,人保这款原位癌可以单独再赔,和轻度癌症不冲突,比较实用;另外冠状动脉介入手术定义上,这款产品要求了首次实际实施,且还需满足冠状动脉造影检查的要求,比市场上大部分的险种都严格。

另外值得关注的是,缺失高发的【慢性肾功能衰竭】。

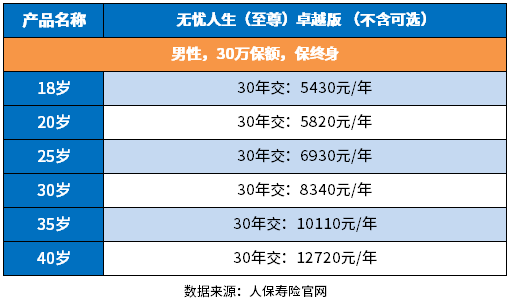

4、保费分摊明显

这款最长有30年的交费期,加上保费豁免,杠杆比较好,从不同年龄的交费价格看:

短板及不足之处

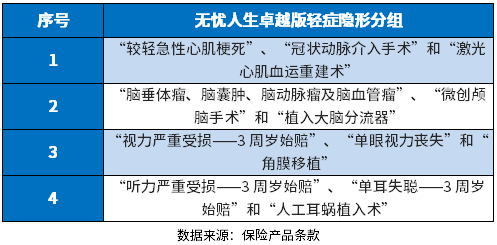

1、轻疾多项赔一项分析

轻中症都是不分组赔多次,但是轻症实际有少量的多项疾病赔一项,实际承保的疾病种类有水分,具体的疾病如下:

2、癌症不能多次赔

癌症是高发的大病,且治疗费用昂贵,化疗、吃靶向药,都是不菲的开支,一般的家庭是难以承担的,投保的重疾险中,有癌症单独多次赔,间隔再赔保额,实用性更好。

这款产品没有癌症单独赔付责任,如果想要加大癌症保障,要重新购买。

重疾险交20年终身有效吗?

交费期选择是20年交费,保障期选择是终身。那么,20年交费期满后,就是终身保障有效的。

除了保终身的,市面上还有很多险种是可以保到70岁的,这种相比保终身的产品,交费便宜很多,但是70岁后面临保障中断,如果是加大高发年龄段保额很划算。

产品点评:

无忧人生卓越版,保障内容上没有什么明显的不足,有特色,也有灵活性的选择。只是从交费价格上看,这款产品更加适合高收入人群,毕竟保险交费不是一年两年,后期持续交费能力也很重要。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论