分析:凡尔赛PLUS重疾险优缺点详解

咨询TA

咨询TA

同方全球是2003年成立,总部设在上海,深耕国内十几年,旗下产品特色鲜明。

新定义重疾-凡尔赛PLUS版,保障期覆盖终身,保障内容特色鲜明,重疾分阶段额外赔付,叠加赔付年龄突破60岁,在60岁前重疾赔付高达180%,60-64周岁可以赔到130%;轻、中症灵活组合最高可赔付5次,60岁前首次确诊均可额外赔付15%;亮点在于恶性肿瘤赔付力度创新高,最高达3次赔付。另外身故责任灵活可选,根据需求自行选择。

那么,这款产品是否值得投保呢?

本期主要分析:

1、凡尔赛PLUS版主要保什么内容?

2、在疾病保障、癌症赔付、保费上的相对优势

3、在疾病分组、险种组合上的不足之处

4、买了重疾险还要买医疗险吗?

产品基本信息了解

主要亮点和优势分析

1、60岁前赔180%

凡尔赛PLUS版在65岁前可叠加赔付,在60岁前可叠加赔到保额180%,60-64岁,可叠加赔到保额的130%,65岁后才是赔保额的100%。对比市场同类产品,叠加赔付年龄仅到60岁,凡尔赛PLUS版的年龄段更长。

2、癌症最高可以赔到三次

癌症是高发重度疾病,发病率和复发率都很高,因此越来越多的人重视癌症多次赔付,毕竟癌症治疗花费高,对于普通家庭来说是一笔较大的负担。

凡尔赛PLUS版有癌症多赔,可以根据需求灵活选择。具体内容是:首次确诊癌症的3年后,包括新发、转移、复发、持续,能够额外获赔100%的保额。首次确诊癌症外的重疾,180天后,能够额外获赔100%的保额,间隔三年再次确诊,仍旧按保额给付。

3、轻症、中症赔付有特色

凡尔赛PLUS版的轻症和中症是累计次数可赔到5次,且在60岁前首次确诊可额外获得15%赔付,相当于轻症最高可赔到45%,中症最高可赔到75%。

4、身故选择不同,保费也不同

凡尔赛PLUS版可选身故赔保费或赔保额,2个方案的选择不同,保费也有不同,详见如下:

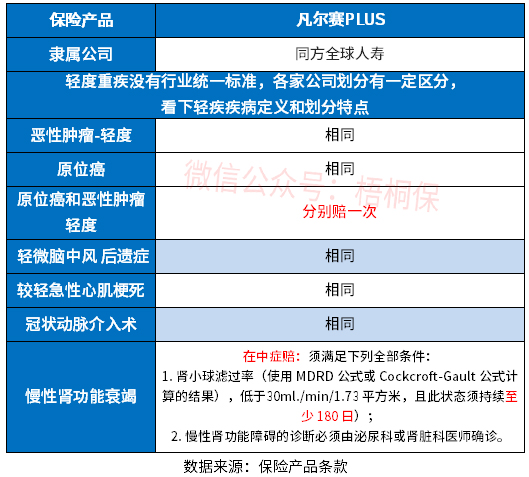

5、常见轻症保障全面

新定义下有规定了3类必须承保的轻度重疾,但是原位癌没有硬性规定,有不少产品的轻症中原位癌和轻度癌症只能二赔一,凡尔赛PLUS版是两项可各赔一次,详见如下:

凡尔赛PLUS常见轻症都有涵盖,且【慢性肾功能衰竭】在中症赔付,赔付额度更高。

短板及不足之处

1、无搭配附加医疗险组合

凡尔赛PLUS版的重疾是“裸”险,没有搭配完整的医疗险组合。毕竟医疗险是解决医疗费报销问题,可以更好的解决大病患者医疗费的问题,使用频率和实用性更高。

2、保障期较单一

凡尔赛PLUS版的保障期仅是保障终身,没有定期保到70岁等期间,选择性较少。

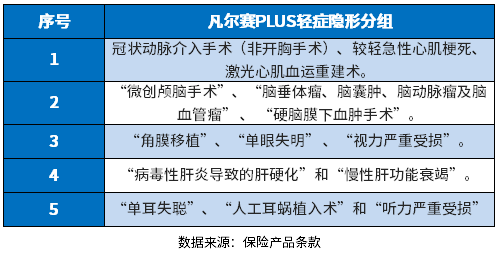

3、轻症有隐形分组

凡尔赛PLUS版的轻症有隐形分组,即赔完A疾病,不再赔B疾病,疾病分组如下:

买了重疾险还要买医疗险吗?

严格来说,应该是先买医疗险,再考虑重疾险,所以是买完医疗险,还有必要再买重疾险吗?

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

凡尔赛PLUS版在重疾叠加赔付上有创举,在65岁前分段额外赔,轻中症赔付次数灵活组合,且有叠加赔付。高发癌症作为可选责任,实现最高三次赔付,身故保障灵活,整体综合保障还是不错的。只是留意医疗险的缺失,后续要补充完整。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论