分析:紫金全能百万医疗2022版优缺点详解

咨询TA

咨询TA

医疗险不用满足疾病定义(一般医疗),相当于住院就能赔,比重疾险理赔门槛低很多。在购买保险产品的时候,首先考虑的就是医疗险,作为兜底的险种。

而医疗险按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

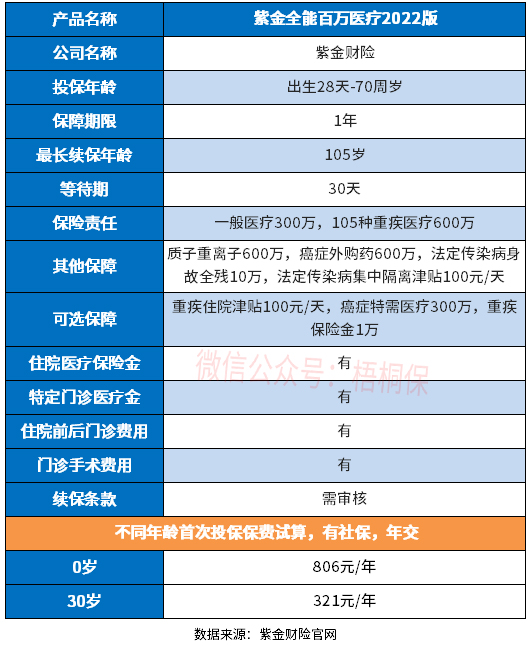

紫金全能百万医疗险,是紫金财险最近刚刚推出的一款1年期百万医疗险 。紫金全能百万医疗险2022最高70岁可投,基础医疗保障涵盖齐全,还拓展了防疫保障及特需医疗及重疾险确诊津贴金。

紫金全能百万医疗险2022怎么样?值得买吗?

本期主要分析:

1、紫金全能百万2022版主要保什么内容?

2、在投保年龄、保障内容和增值服务上的优势

3、需要留意免责、续保等细节

4、投保百万医疗险需要注意什么?

产品基本信息了解

主要亮点和优势分析

1、免赔额可降低,确诊重疾0免赔

百万医疗险一般都有1万的免赔额,这款一般医疗免赔额1万元(无理赔免赔额逐年递减1000,最低不低于5000元)。

另外确诊重疾0免赔额,对于患大病的人来说,比较有利。

2、有实用的增值服务

紫金全能百万2022版的增值服务提供住院垫付、全球紧急救援、肿瘤特药服务。为患者提供切实的服务,避免因这些情况而增加了就医难度。

3、外购药600万

癌症外购药是在医院内买不到的靶向药、特效药,需要拿着医生开的处方单,去外面药店购买,社保是不报销的,需要自己完全负担。

这款有癌症外购药600万,对于癌症患者来说,非常实用。

4、投保年龄范围广

紫金全能百万医疗险的投保年龄最高可以到70岁,覆盖人群广,给予了高龄老人的选择空间。

短板及不足之处

1、续保每年审核

市面上的百万医疗险的保险期间通常是一年,如果产品续保条件差的话,第二年保险公司不给续保,那么就失去了医疗险保障,若被保险人健康状况发生了变化,那么之后想买其他百万医疗险都很难,所以对于这款产品来说,续保条件真的非常重要。

紫金全能百万医疗2022 这款产品的保险期间为一年,不支持保证续保,续保需要经过保险公司审核。意味着,若被保险人在保险期间内健康状况变化或发生历史理赔都可能会影响续保,另外该产品停售后是不支持续保的。

现在市面上很多可保证续保的百万医疗险,有的产品最长可支持20年续保,这类产品的稳定性要强很多。

2、留意免责范围

医疗险的责任免除条款没有统一的规定,各家保险公司的做法不一样,同样的疾病,可能在A公司不赔,B公司能赔。

故投保的时候,需重点关注的是本公司不赔,其他可赔的情况。比如宫外孕、职业病、120天内的甲状腺疾病、食物中毒等,需重点留意。

投保百万医疗险需要注意什么?

百万医疗险通常是用来解决高额医疗费的报销问题,因此在选择百万医疗险的时候,通常需要留意以下情况:

1、续保是否稳定

毕竟医疗险大部分都是一年期,续保稳定的话,对被保人医疗报销影响不大。但是也第二年续保需要审核,会因为理赔或身体健康情况改变而无法续保。若是保证续保的医疗险,不会受到这些因素影响。

2、保障是否全面

元保百万医疗险在保障方面涵盖了项目是否完整,住院医疗、特殊门诊、住院前后门急诊和门诊手术是否齐全,以及是否涵盖质子重离子和特药保障等内容。

3、费率是否有优势

医疗险的费率是不同年龄的保费有不同,在选择医疗险的时候,看少儿和老年人投保的费率是否有优势,通常这两类人群投保,保费动辄上千。

产品点评:

紫金全能百万2022医疗这款产品的保额非常的高,普通住院保额300万,重疾住院、质子重离子、外购药报销的保额最高600万,还享有住院垫付、全球紧急救援、肿瘤特药服务等增值服务。

但需要注意的是,紫金全能百万2022医疗续保不稳定。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论