分析:鼎诚人寿阿米二号重疾险优缺点详解

咨询TA

咨询TA

重疾险是发生大病赔保额,买多少赔多少,买的保额越高,交的保费自然也越贵。网销的重疾险,省掉线下的成本,交费更低;另外从保障内容上看,网销重疾险在不断的刷新保障力度,对于消费者来说,能用更少的花费,买到更高额的保障,赔付力度更大。

鼎诚人寿的阿米二号,除了重疾和轻中症保障,还有额外赔,以及癌症、特定心脑血管疾病二次赔,保障内容上还是比较丰富的。轻症赔付有特色,保额递增赔,最高可以赔到50%保额,一般都是只赔30%保额。

那么,这款产品值得投保吗?

本期主要分析:

1、阿米二号重疾险投保基本信息解析

2、阿米二号重疾保障内容、疾病定义等优势

3、在医疗险组合、疾病分组等不足分析

4、网上购买的重疾险理赔更难吗?

产品基本信息了解

主要亮点和优势分析

1、轻疾赔付比例提升

重疾新规后,重疾险中的轻症一般是赔30%保额。阿米二号轻症分为6种轻症按30%保额赔付,45种特疾按40%、45%、50%保额赔付,在符合监管规定的情况下提升了轻症赔付比例。

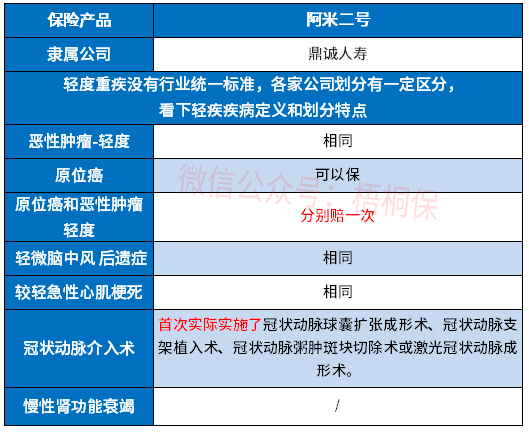

从高发重疾对应的轻症疾病定义上看,这款产品的定义如下:

原位癌和轻度癌症可以各赔一次,但是缺少慢性肾功能衰竭保障。

2、癌症、心脑血管二次赔

1)可选恶性肿瘤二次赔

癌症可以二次赔,首次重疾不是癌症,只要间隔180天就再赔120%;前次是癌症,则间隔3年再赔120%,保障力度大。

2)可选心脑血管特疾二次赔

较重急性心肌梗死、严重脑中风后遗症都可以第二次赔付120%保额,间隔期180天(前次非特定心脑血管疾病)或1年(前次是心脑血管疾病),间隔期短。

3、70岁前额外赔

在70周岁前,首次重疾,额外给付50%保额,按照1.5倍保额给付,要知道,其他的重疾险,虽然也有加赔,但是只是在60岁前,50岁前。

短板及不足之处

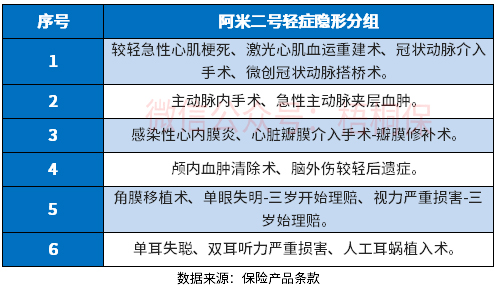

1、轻疾多项赔一项

轻症虽然是不分组赔多次,但是实际赔付有多项疾病赔一项的情况,具体的病种如下:

2、没有搭配医疗险组合

医疗险和重疾险,是互相补充的作用,一旦发生疾病,医疗险可以报销因病产生的各种治疗费用,而重疾险的保额应付因病不能工作带来的经济损失,保证正常的生活不受影响。

在购买的时候需留意补充医疗险,重疾和医疗险一起买才能让保障无缺口。

网上购买的重疾险理赔更难吗?

重疾险的理赔关键看条款疾病定义,保监规定了必须承保的28类重疾和3类轻症,统一规定了疾病的定义,剩余的病种是各家公司自行决定。

无论是网上销售的,还是代理人销售的,从疾病定义上看,部分病种在时间要求上比较宽松,或需要满足的条件较少,并不会因为是网上销售就定义严格。

想要获赔容易,投保前就应该关注重疾险疾病定义,选择定义宽松的产品投保。

产品点评:

阿米二号重疾险保障内容比较全面,70岁前都可以额外赔,保障力度比较大,不过没有搭配医疗险投保,且轻疾有隐形分组。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论