分析:同方全球人寿凡尔赛pro重疾险优缺点详解

咨询TA

咨询TA

随着人们对保险的认可度越来越高,市场上也涌现出越来越多的平台,在推动保险行业的发展。

同方全球是2003年成立,总部设在上海,深耕国内十几年,旗下产品特色鲜明。旗下凡尔赛系列,有多款产品面市,其中凡尔赛Pro是在某线上平台刚刚上线的一款终身重疾险, 65岁前,重疾赔付加码,轻中症不分组最高赔付5次,还支持月缴,投保方式非常灵活。比较有特色的是,轻中症可以共享赔付次数,最高可赔5次,变相的提高了赔付的力度。在增值服务上,罕见的提供了很多百万医疗险才有的服务,比如住院安排、专家门诊等等。

本期主要分析:

1、凡尔赛Pro版主要保什么内容?

2、在疾病保障、疾病定义、交费上的相对优势

3、在疾病分组、险种组合上的不足之处

4、重疾险买消费型还是返还型划算?

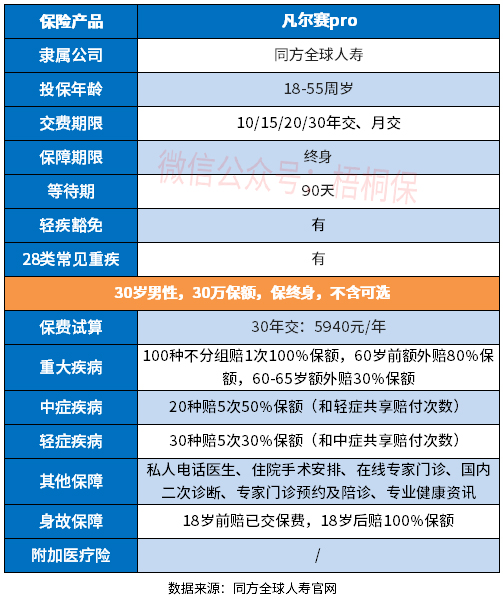

产品基本信息了解

主要亮点和优势分析

1、60岁前额外赔

凡尔赛Pro版在65岁前可叠加赔付,60岁前额外赔80%保额,60-65岁额外赔30%保额。对比市场同类产品,叠加赔付年龄仅到60岁,凡尔赛Pro版的年龄段更长。

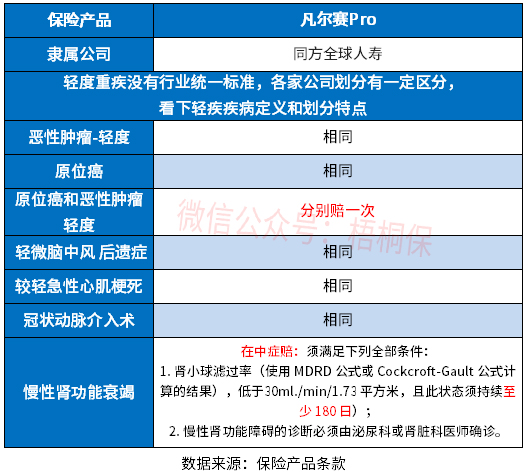

2、高发轻疾保障全

新定义下有规定了3类必须承保的轻度重疾,但是原位癌没有硬性规定,有不少产品的轻症中原位癌和轻度癌症只能二赔一,凡尔赛Pro版是两项可各赔一次,详见如下:

另外从【慢性肾功能衰竭】赔付看,要求180天才可以赔,而有些险种只要90天就能赔,要求时间越短,对被保险人越有利。

3、投保灵活,支持月交

这款产品投保方式灵活,交费方式选择上,除了年交保费,还可选月交,极大程度的分摊交费压力,对于预算有限人群来说,比较友好。

4、提供增值服务

一般来说,都是百万医疗险,才会有免费的增值服务,比如住院垫付、就医绿通。重疾险中很难见到。

凡尔赛pro这款产品有住院手术安排、专家门诊预约、二次诊断等保障,算是比较创新的一个点。

短板和不足之处

1、无医疗险组合

凡尔赛Pro版的重疾是“裸”险,没有搭配完整的医疗险组合。毕竟医疗险是解决医疗费报销问题,可以更好的解决大病患者医疗费的问题,使用频率和实用性更高。

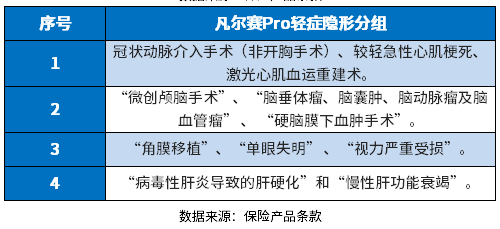

2、轻疾多项隐形分组

凡尔赛Pro版的轻症有隐形分组,即赔完A疾病,不再赔B疾病,疾病分组如下:

3、癌症、心脑血管疾病不二次赔

癌症、心脑血管疾病不仅高发,且治疗费用昂贵,癌症的特效药,一个疗程就是几十万甚至上百万的,真的比金子还贵,一般的家庭都难以负担。

投保险种有癌症、心脑血管疾病多次赔,间隔180天/3年再赔保额,实用性更好。

重疾险买消费型还是返还型划算?

消费型重疾险是到期没有发生保险责任,也不返还保费,但是前期交费会更少。

而返还型到期没有发生保险责任,会返还已交保费,就是很多人喜欢的保障本金安全,但是如果中途发生保险责任,获得了赔付,则不会返还保费,每年的交费,会比消费型更贵。

如果是预算不足的,消费型前期交费更少,买足保额比较好。

产品点评:

凡尔赛pro作为网销的重疾险产品,保障内容上也算比较丰富,关键是交费方式很灵活,能支持月交的产品比较少见,只是高发的癌症不能附加额外赔。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论