分析:华贵大麦甜蜜家2022定期寿险优缺点详解

咨询TA

咨询TA

定期寿险低保费高保额,真正的做到了高杠杆。随着人们生活压力增大,以及大城市高房价、高生活水平,许多家庭不仅背负高额房贷,还有车贷,尤其是成年人,不仅要赚取小孩的奶粉钱,还有老人的赡养费,都是压在背上的大山。

很多家庭不能夫妻双方都出去赚钱,往往是丈夫赚钱养家,妻子要在家承担照顾孩子老人的责任,对于这种家庭来说,一旦丈夫不幸发生意外,整个家就失去了经济支柱,无异于是毁灭性的打击。

华贵人寿的甜蜜家2022定期寿险,是一款夫妻共保定期寿险,提供身故或身体全残保险金、身故或身体全残特别保险金、身故或身体全残豁免保险费。一旦夫妻中的任一一方发生不幸,另一方的保费就可以豁免。

本期主要分析:

1、华贵甜蜜家2022定寿的投保基本信息

2、华贵甜蜜家2022定寿在健康告知、免责等优势

3、华贵甜蜜家2022定寿需留意的细节

4、定期寿险买到多少岁划算?

产品投保基本信息介绍

亮点及优势分析

1、投保要求宽松

华贵大麦甜蜜家2022定期寿险的投保规则主要体现在选择比较灵活、覆盖人群也比较广泛。

对职业的要求不高1-6类职业人群都可以投保,60周岁前都可以投保。健康告知也比较宽松,为带病投保人群提供了投保的机会。

2、保障额度高

华贵大麦甜蜜家2022定期寿险的保障比较给力。

夫妻双方的保额的相互独立的,任一方发生赔付后,另一方的保障继续有效而且豁免保费。

最高保额能达到300万,若夫妻因同一意外身故/全残,赔付高达4倍保额,即最高可赔付1200万。

3、免责少

免责即责任免除条款,是在投保的时候,保险合同中规定的保险公司不赔的部分。如此看来,责任免除条款越少,对被保险人越有利。

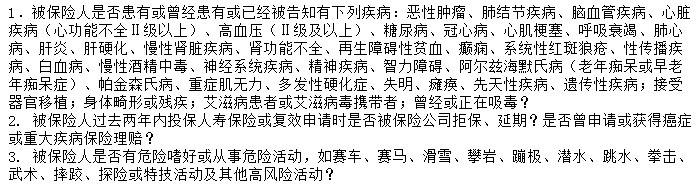

大麦甜蜜家2022定寿这款产品的免责仅有3条,在目前的定期寿险责任免除条款中,是最少的。其他的有5条甚至是8条的,如果同样是寿险责任,免除越多,对被保险人越不利。见责任免除条款:

短板及不足之处

1、对身高体重有要求

这款产品依据保额,限制了身高体重,保额200万以内(16≤BMI<33),保额200万以上(16≤BMI≤30)。

另外虽然只有3条健康告知要求,但是要求夫妻双方均需满足条件,如果其中一方不能满足,都不能投保。见健康告知要求:

2、对投保保额有要求

可投保的保额,和夫妻双方的年龄、长期居住地、有无社保挂钩:只要一方不满足相关的条件,双方都按不满足条件计算保额和费率。比如丈夫没有社保,妻子有,则双方都按没有社保计算保额和保费。

定期寿险买到多少岁划算?

定期寿险因为是死后才赔的险种,很多人会觉得自己又享受不到保障,不划算,但是对于家人来说,是一份保障,尤其是孩子还没有成年的,一旦父母发生不幸,孩子还可以那保障金,以后的上学生活,有一笔钱,不至于太窘迫。

如果是以上的思路,那么定期寿险只要买到孩子成年就好了,如果家庭经济状况不是很好,这样配置也不是不行。保个20、30年,到孩子成家立业,自己没有后顾之忧。可以把这笔保费用来买医疗险和重疾险。

产品点评:

作为夫妻共保的定期寿险,华贵大麦甜蜜家2022定期寿险最大吸引人的地方,就是夫妻任何一方发生意外,另一方的保费都能豁免。如果双方同时发生意外,获得的赔付比单独买的还高,当然,比单独投保的要求也更多,是夫妻双方捆绑购买。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论