分析:国寿小医仙2号医疗险优缺点详解

咨询TA

咨询TA

市场上的医疗险,按照理赔额度分,可分为0免赔的小额医疗险,和1万免赔的百万医疗险,0免赔额的小额医疗险,一般是只有几万的额度,可以解决日常生活中的意外、小病痛医疗费。

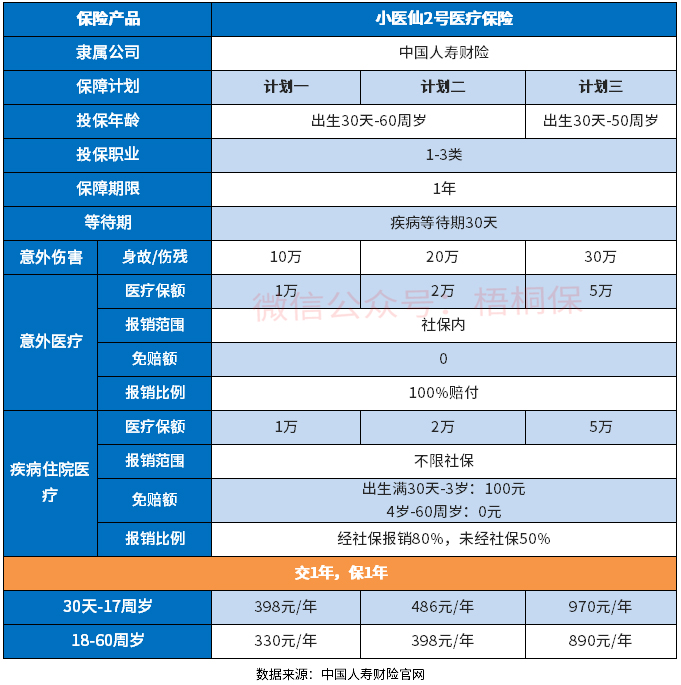

国寿推出的小医仙2号医疗险,是一款小额医疗险,有三个计划,可以按需选择,三项计划保障内容上没有差别,主要体现在赔付额度上,计划三保障力度最大,各项责任赔付金额最多。保障内容涵盖了意外医疗与疾病医疗,能对社保进行一定的补充。

本期主要分析:

1、小医仙2号主要保什么内容?

2、在投保规则、特色保障等优势

3、需要留意职业、交费等细节

4、小医仙2号理赔怎么样?

产品基本信息了解

主要亮点和优势分析

1、疾病住院不限社保

这款产品不仅包含意外医疗,还有疾病医疗,基础版的计划一,疾病住院医疗也有1万额度。

最关键的是,疾病住院报销范围广,报销范围不限社保,意味着自费部分也可以报销,优于大部分同类产品。

2、投保计划灵活

三项计划可选,不同计划对应的额度不一样,当然交费也有差别,可以依据自身需求和经济实力,按需选择。

3、报销门槛低

这款产品包含意外医疗,0免赔额;疾病住院医疗,4岁-60周岁的人群,也是0免赔额,报销门槛低。

短板及不足之处

1、1-3类职业投保

承保职业为1-3类,对于4-6类高风险职业人群无法投保这款产品。

2、交费价格不便宜

最便宜的计划一,一年保费也有330元,如果是选择保额更高的计划三,一年保费要达到970元了。

3、计划三投保年龄变更

计划一二都是出生30天-60周岁投保的,但是计划三,最高只能50岁的人买了。

4、不报销进口自费药

意外医疗,仅限社保范围内报销,不能报销自费、进口药,保障的范围受到一定的限制。

小医仙2号理赔怎么样?

医疗险的理赔,相比重疾险而言,门槛会低不少,因为没有疾病定义的要求,只要是超过免赔额部分(前提是有免赔额),就可以赔。

小医仙2号医疗险,作为小额医疗,不仅有意外医疗,还有疾病住院医疗,保障内容全面。在免赔额的设置上,仅疾病住院医疗有100元,还是针对出生30天-3岁的孩子,剩余部分都是0免赔额,没有免赔额,理赔门槛低很多。

另外从报销的范围上看,意外医疗限制社保范围内,但是疾病住院医疗没有限制,社保内外都可以赔。

从这两点上看,小医仙2号的理赔还算宽松。

产品点评:

国寿小医仙2号,作为一款小额医疗险,三个计划每个计划保额不同,保障相同,涵盖意外身故伤残、意外医疗、疾病住院医疗保障。亮点是疾病住院不限社保报销,报销范围较广。

对于已经买了百万医疗险,但是有1万免赔额度,想转移这1万免赔额度的,可以考虑这款产品,不过保费稍微贵一些。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论