分析:平安大守护意外险优缺点详解

咨询TA

咨询TA

意外是非本意、外来的、非疾病、不可控,日常生活中,谁也不知道明天和意外谁先来,故为了应对意外造成的风险,意外险的配置是非常有必要的。

意外险不比普通的医疗险保障,对被保险人的身体健康要求比较低,一般人都可以买,除非是得了绝症、大病的,担心会有骗保的风险,会拒绝承保。现在很多意外险,不仅保意外身故、伤残,也赔意外医疗责任。

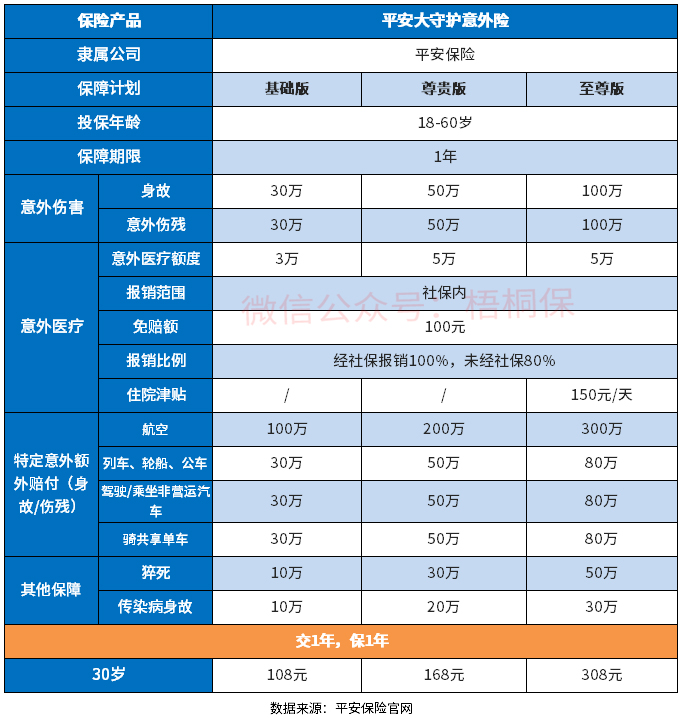

平安的大守护意外险,是成人专属意外险,18-60周岁可买,基础版的意外责任就有30万,另外两个版本额度只会更高。有意外医疗责任,不过在赔付范围上,不具备优势。

本期主要分析:

1、大守护意外险主要保什么?

2、在保障内容、保额等的相对优势

3、需要留意职业、交费价格、医疗范围等细节

4、意外险的赔付标准是怎样的?

产品基本信息了解

主要亮点和优势分析

1、有意外住院津贴

大守护三个版本可选,且都包含意外医疗,经过社保报销之后100%比例赔,没经社保则只赔80%。另外至尊版有150元一天的津贴保障,没有免赔(有些有3天免赔),单次赔90天,年度累计可赔180天。住院还可以拿钱,补偿收入损失。

2、保障额度高

最基础版本的身故伤残额度都有30万,意外医疗有3万额度,另外还有航空意外身故伤残100万、猝死10万、传染病身故10万,保障的额度高,内容比较全面。

3、保猝死责任

猝死越来越不是什么稀奇事,当代年轻人的生活压力大,还有不少人生活习惯差,往往是半夜不睡,白天不起,加上平常生活缺少运动,身体素质变差,猝死的年龄越来越倾向年轻化。

在意外险中,猝死不被认为是因为意外导致的,所以意外身故是不赔的。这款单独赔猝死,不管是基础版、尊贵还是至尊版,猝死保额分别是30万、50万、100万额度。

短板及不足之处

1、1-3职业人群投保

大守护成人意外险的高风险职业类别不能投保,仅限1-3类职业投保。对于高危职业4-6类人群,不能投保。

2、意外医疗限制社保内

意外医疗责任仅赔付医保范围内的费用,对于自费部分费用,不赔付,很多进口药、进口器材,都是要自己承担的。

3、留意保费情况

基础版的一年保费只要108元,尊贵版是168元,只有至尊版会贵些,要308元。

4、有免赔额

意外医疗责任,有100元的免赔额,相比很多险种0免赔额,这款产品100元免赔额提高了获赔的门槛,降低了赔付的力度。

意外险的赔付标准是怎样的?

意外险是赔付意外责任,意外是指突发的、外来的、非疾病的原因导致的结果。

按照保障的范围赔,基本责任是意外导致的身故和伤残,保障更好的产品,会自带意外医疗责任,赔偿社保内、或社保外的医疗费用,0免赔额或有100元的免赔额。完善一点的,还会有意外住院津贴保障责任,按照实际住院天数,每天给付100-150元的津贴。

不同的产品,还会有特异化的特色保障内容,比如交通工具意外身故、救护车费用、急性病身故伤残、猝死责任等。

产品点评:

大守护作为一款成人意外险,身故伤残额度够高,但是从意外医疗方面看,如果不限医保范围,能报销医保范围外费用,就更好了。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论