分析:平安盛世金越增额终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

盛世金越是平安个险渠道继2018年开门红推出“增额保”以来,第二款增额终身寿险,是一款兼顾储蓄和终身寿险的产品,保额和现金价值终身增长,每年固定3.5%复利率持续增长,支持双被保险人,还可以灵活加减保。

本期主要分析:

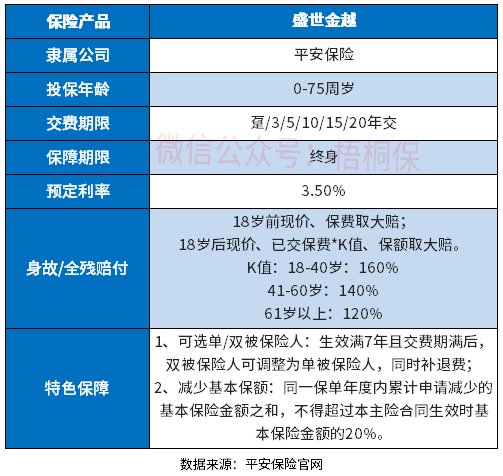

1、盛世金越增额终身寿险的基本信息介绍

2、盛世金越增额终身寿险的优势和不足之处

3、增额终身寿险的优点和缺点

产品基本信息了解

主要亮点和优势分析

1、支持单/双被保险人

平安盛世金越终身寿险可以设置双被保人,一般常规的寿险产品都是“一对一”,也就是一份保险产品,投保人只能保一个被保人。

但是平安盛世金越终身寿险不一样,一份保险可以选择两个被保人。比如说,王先生想为自己以及妻子购买一份终身寿险,选择平安盛世金越终身寿险的话,可以实现一份保险同时保障自己和妻子,受益人为孩子。

如果到了保单第7个周年日并且缴费的期限已经满了,两个被保人也仍然存活着,那么也可以向保险公司申请减少一名被保人的,并退补相应的费用。

2、投保年龄范围广

盛世金越增额终身寿险可以为出生满28天到75周岁的人群提供保障,保障人群年龄跨度大,也在一定程度上提升了产品的稳定性。

3、可搭配医疗险

提起平安盛世金越增额终身寿险最大的优势,在于和其他互联网终身寿险区别开来,可以搭配E生保长期医疗险,在确定财富增长的同时,完善健康医疗险保障,很适合大龄投保人45-55周岁的人群投保。

4、现金价值情况

30岁男性,每年交1万,交10年,第9年现金价值大于已交保费,具体看下现金价值情况:

从上表可以看到,第40年,也就是被保险人70岁时,现金价值为29.41万,复利(irr)3.07%,折合单利5.47%,现金价值表现一般,市面上绝大多数的增额终身寿险,在保单第40年的复利(irr)可以达到3.3%左右。

增额寿险通常都是三年或五年交费,现金价值回本快,现金价值增长更明显。

短板及不足之处

1、保障简单

这款产品仅仅是保障身故或全残,目前大部分的终身寿险责任都较为单一,但是也不乏有的终身寿险包含有意外等交通工具意外保障。

2、保额递增比例一般

盛世金越的保额递增比例只有3.5%,市面上也有不少产品的利率有3.6%,高的甚至有3.7%,别看只多了0.1-0.2的区别,复利的威力可不能小觑,经过利滚利,钱生钱,0.1%足以让保额多翻几倍,收益更加可观。

增额终身寿险优缺点

很多人一看到寿险,以为这是一款保身故责任的产品,其实增额终身寿险的实质,就是一款理财产品,每年存一笔钱进去,到一定的年限,可以取钱出来,享受一定的利率。

这类险种最大的特点,就是稳健,不比股票基金,有很大亏损风险。那么,增额终身寿险有哪些优缺点呢?

优点:

1、收益明确,白纸黑字的写进保险合同,风险较小;

2、一般的险种投资门槛都不高。

缺点:

1、回本时间周期长,短期内取出会损失本金;

2、虽然说是寿险,但是几乎没有保障,并不是保险产品,很多人容易被误导。

产品点评:

平安人寿盛世金越增额终身寿险,具备了保障和储蓄的功能,安全稳定,复利3.5%递增,主要侧重理财属性。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论