分析:民生人寿传世添鑫终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

民生人寿传世添鑫终身寿险是一款增额终身寿险,也就是保额(现金价值会长大的终身寿险,不同的交费期,保额递增比例不一样,交费期越长,保额递增比例越高,最高3.5%,另外可以选择附加投保人重疾豁免保费责任。

作为一款增额终身寿险,实质是一款理财产品,那么这款产品怎么样呢?

本期主要分析:

1、传世添鑫终身寿险的基本信息介绍

2、传世添鑫终身寿险的优势和不足之处

3、传世添鑫终身寿险现金价值分析

产品基本信息了解

主要亮点和优势分析

1、投保门槛宽松

传世添鑫增额终身寿险主要为出生满28天到70周岁人群提供保障,这款产品的缴费期选择也比较多,有趸交和期交,期交选择有3年、5年、10年。投保人可以根据自己的需求,选择合适的缴费期限。

2、复利3.5%递增

这款产品每年保险金额会按照一定比例的年复利滚存,保额固定增长,收益确定,比较有保障。

交费越长,递增的额度越高,选择最长10年交费,保额递增比例为3.5%;选择趸、3、5年交费,保额递增比例则为3.3%。

3、增加额外保障

这款比较好的一点是,在身故全残的基础上,增加了投保人确诊重疾,豁免保费责任。这类险种,一般是父母为孩子投保,父母作为投保人,一旦发生大病,失去交费能力,保障可能就中断,有投保人保费豁免,父母一旦不幸罹患疾病,保障也可以继续有效。

但是没有交通工具意外保险金,比如说航空、高铁等公共交通运输工具意外责任。

短板和不足之处

1、保障内容简单

这款产品仅仅是保障身故或全残,没有健康方面的保障,如果是需要健康保障,那么重疾险、医疗险、定期寿险更合适。

终身寿险的本质,是理财产品,对比定期寿险,终身寿险没有那么高的杠杆,如果是想通过杠杆获得更高额度,则定期寿险更合适。

现金价值分析

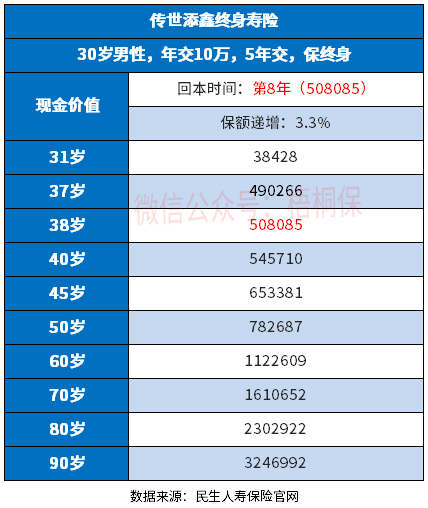

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当时的现金价值。前期现金价值越高,则领取的金额越高,万一中途想要退保,也不会有本金损失。具体看下这款产品的现金价值情况:

从以上表格可看到,第8个保单年度,保单的现金价值才超过保费,就是俗称的回本,这个时候,如果想要退保,不会有损失。如果没有回本,现金价值低于所交保费的话,会有损失的。

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是有必要的。

现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,总好过一笔笔的存钱更好。

产品点评:

传世添鑫增额终身寿险,选择5年交费,第8年才回本,回本时间不是最快,不过比较有特色的是,增加了投保人确诊增加豁免保费。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论