分析:合众人寿鑫未来优缺点详解

咨询TA

咨询TA

年金险,就是前期交钱,后面规定的时间可以领钱的一种保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

年金险是一种强化资产稳定性的保险,最大的亮点就是收益明确、安全性高,一般能够与万能账户进行组合投资,实现资金配置的安全性、流动性和收益性。

合众人寿成立于2005年,至今已发展成为一家拥有近10万名内外勤员工、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。2022年虎年开门红,合众人寿推出开门红产品---鑫未来年金险,可以搭配万能账户复利增值,保低利率2.5%,回本时间快,第八年就回本,收益确定,白纸黑字的写进保险合同里。

那么,这款产品值得投保吗?

本期主要分析:

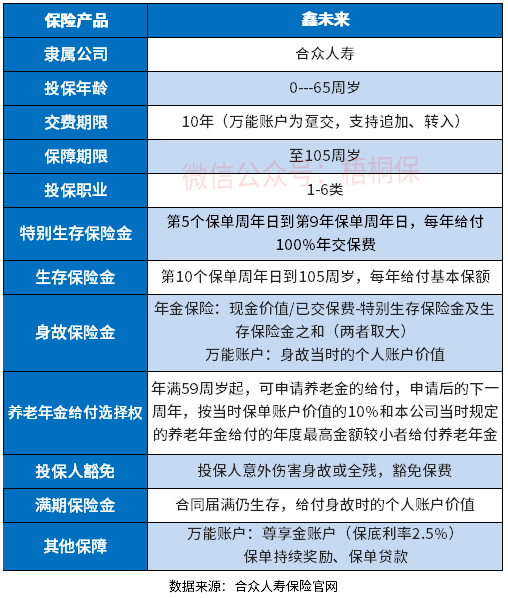

1、合众鑫未来投保基本信息介绍

2、鑫未来主要优势和相对不足

3、鑫未来收益情况分析

4、万能账户实际结算利率

产品基本信息了解

主要亮点和优势分析

1、收益明确

合众鑫未来的生存金、满期金、身故金都是写入合同条款的,有法律保证的。

2、万能账户二次计息增值

合众鑫未来可以搭配万能账户,如果年金险到期选择不领取,那么可以进去万能账户,二次计息,长期领取,助力养老。

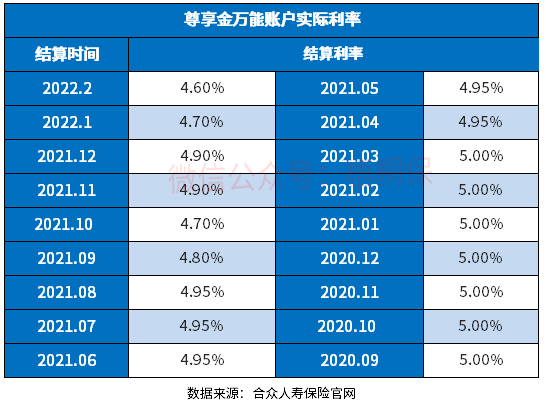

例如,保底结算利率2.5%的合众尊享金账户,目前实际结算利率在4.6%,远超保底结算利率。

短板及不足之处

1、保底利率低

这款万能账户-尊享金的保底利率只有2.5%,在众多的保险公司万能账户中,保底利率偏低,不少保险公司万能账户的保底利率都达到了3%。

2、留意偿付能力

合众人寿的2021年第四季度的核心偿付能力为117%,银保监的监管偿付能力红线是100%,因此这家公司的多年来的偿付能力一直在120%-150%之间徘徊,正常收益稳健的保险公司一般是在200%左右或者以上,公司偿付能力低很大可能性会导致万能账户实际结算利率低。

3、交费不够灵活

合众鑫未来保障至105周岁,交费期是10年,相比市面上可选趸交、3年交、5年交、20年交等保费支付方式,这个缴费期是比较单一的,从这点上看,合众鑫未来的灵活性有所欠缺。

4、回本时间长

年金险的保费一般都不低,如果年金险周期长,会长时间占用投保人的现金流,对于短期内要用钱的人来说不合适。

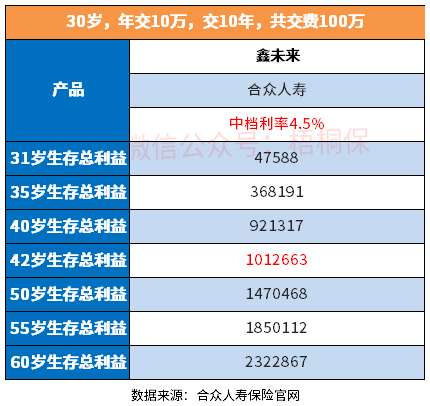

合众鑫未来只有十年交费期可选,交费期越长,回本时间越长,有选择的情况下,选择三年、五年交,回本时间更短,资金更灵活。看下这款产品的现金价值收益情况:

万能账户实际结算利率

保险公司的官网,都会公布理财万能账户的实际结算利率,实际是远高于保底利率的。尊享金这款万能账户的实际结算利率,汇总到了一张表格上,具体见下表:

产品点评:

年金险虽然是理财保险,但相比其他的理财方式,这类理财收益稳健,安全系数高。都知道投资理财的回报和安全是反比关系的,所以不能指望通过购买合众鑫未来来发大财。

它的优势在于资金回笼快,收益稳健,因此如果有闲钱的话,这款产品还是值得考虑的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论