分析:太平人寿福禄御禧重疾险优缺点详解

咨询TA

咨询TA

健康风险能威胁到家庭的幸福和稳定,为了更好的应对风险,重疾险就成为了家庭的必备选择之一。现在重疾新规实施,很多保险公司推出了新定义产品。

中国太平在保险业深耕多年,保险网点分布广泛。福禄御禧保障内容提供了轻中重疾保障,重疾单赔保额,但是可选多次赔,间隔1年,另外轻症多次赔付,但是额度仅25%,中症只赔一次。还有71岁前额外赔50%保额,作为一款线下代理人渠道的重疾险,产品保障内容比较有特色。

本期主要分析:

1、福禄御禧主要保什么?

2、在保障内容、疾病定义等核心的优势

3、需要留意疾病间隔期、分组等细节

4、重疾险是保70岁还是保终身好?

产品基本信息了解

主要亮点和优势分析

1、保障内容全面

这款产品保障内容除了传统的轻中重疾保障外,还有71周岁前额外赔50%保额,重疾可叠加赔,提高了保障力度。

2、保费分摊好

这款最长有30年的交费期,是目前最长的交费期,交费期越长,分摊到每年的保费越少,再加上保费豁免责任,杠杆作用更好。从不同年龄的交费价格上看:

3、高发轻疾保障全

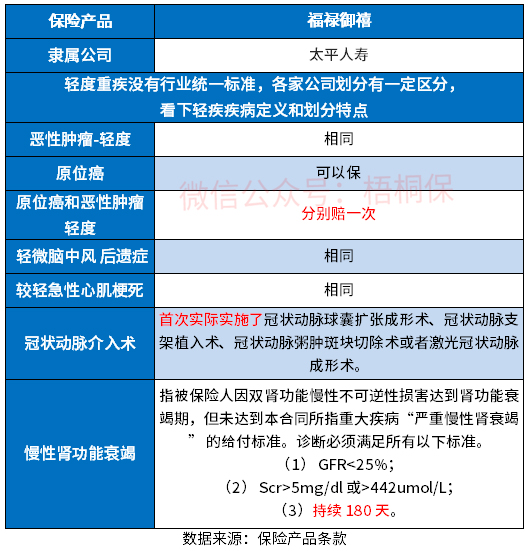

新的疾病定义,对疾病重新进行了定义,滤泡状甲状腺癌症属于轻度重疾,只能按照轻症赔,而很多险种明确规定原位癌和轻度癌症只能二赔一,福禄御禧这款产品两项可各赔一次。具体疾病定义如下:

不过从高发重疾对应的高发轻症上看,福禄御禧【慢性肾功能衰竭】赔付要求180天,其他只要90天就能赔,另外【冠状动脉介入手术】要求首次实施,并不是所有的都有这项要求。

短板及不足之处

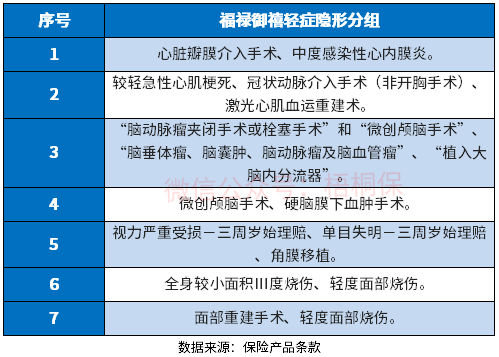

1、轻疾有多项赔一项

轻中症都是不分组赔多次,但是轻症实际有少量的多项疾病赔一项,实际承保的疾病种类有水分,具体的疾病如下:

2、重疾多赔间隔1年

福禄御禧可选重疾多次赔,120种重疾分6组赔6次,两次疾病赔付的间隔是1年,对比市面上分组多赔的产品,有些两次赔付只要间隔180天,相比之下,这款的间隔期不是最短。

3、多赔癌症未单独分组

这款产品可选附加重疾多次赔,120种重疾分成6组,但是在疾病分组上,并没有将高发的癌症单独一组,而是和骨髓纤维化、重症骨髓增生异常综合征、侵蚀性葡萄胎在一组,高发的癌症赔付之后,同组的其他疾病也不能获赔了,降低了其他疾病赔付的概率。

分组多赔的重疾险,将癌症单独一组,赔付条款更好。

重疾险是保70岁还是终身好?

从保障内容上看,不受保定期还是保终身的影响。

主要区别在于费率和疾病保障覆盖年龄段,保定期的相比保终身便宜很多,如果预算不是很足,就可以考虑保定期。

从疾病高发年龄段覆盖情况看,我国重疾高发的年龄段是40-70岁,保定期到70岁,能覆盖疾病高发年龄段,但随着人寿命延长,预算充足的前提下,保终身的更放心,完全不用担心70岁后的保障。

产品点评:

太平人寿福禄御禧基本保障全面,预算充足,另外还有可选责任,投保有一定的灵活度。只是这款产品交费不便宜,更加适合高净值人士。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论