分析:和泰人寿超级玛丽6号青春版重疾险优缺点详解

咨询TA

咨询TA

重疾险产品五花八门,很多都是换汤不换药,换个名字又是一款新品。不过也有产品,在保障的细微之处,体现专业差别。

和泰人寿旗下的超级玛丽6号,是主打的互联网销售重疾险,上线的青春版,是保定期到70岁,相比终身保障期,保费更加的便宜。另外针对高发重疾-癌症,可以额外赔,最高赔120%额度,加上有重疾二次赔,保障力度大,只是留意间隔期设置。

本期主要分析:

1、超级玛丽6号青春版投保信息介绍

2、超级玛丽6号青春版优势及亮点分析

3、超级玛丽6号青春版需关注的细节部分

4、重疾险买消费型还是返还型划算?

产品基本信息了解

主要亮点和优势分析

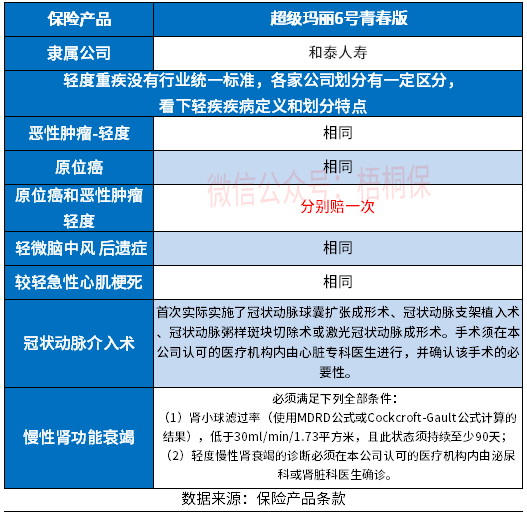

1、高发轻疾定义宽松

新规实施后,原位癌不再属于轻度癌症保障,有的公司产品是原位癌和轻度癌症二选一赔,相当于一旦发生轻症中的甲状腺癌,原位癌和甲状腺癌只能赔一个。

超级玛丽6号青春版在这方面做得还是比较好,原位癌和轻症癌症是各自赔一次,且在慢性肾衰竭的定义上比同类产品更宽松,只要求90天就可以赔了,很多险种要求180天才能赔,具体如下:

2、保定期,交费便宜

这款产品保定期,相比保终身的产品来说,交费价格上会有一定的优势,另外身故责任可选,可以进一步降低保费,看下不同年龄的交费情况:

3、癌症津贴提前领

这款产品可以选择癌症医疗津贴保险金,在赔付条款上,和其他险种癌症二次赔有不同。

首次确诊癌症后,只要间隔365天,仍处于癌症状态,就可以获赔40%保额,累计给付以三次为限,间隔不少于365天。

很多虽然可以赔120%或150%保额,但是两次之间需要间隔3年,如果不幸没有活到第3年,那也拿不到保险金了。

但是这款只要间隔1年就可以赔40%了,到第2年的时候就有80%,相当于是提前给付了。同样也包含新发、复发、转移和状态的持续。

4、60岁前重疾赔2倍保额

这款可选重疾双倍赔责任,在60岁前确诊重疾,可以直接获得200%保额赔付,如果是确诊中症,也可以额外获赔20%。保障力度还是很大的。

如果是30岁30万额度,附加这项责任,一年保费多交1443元。

短板及不足之处

1、重疾二次赔间隔3年

这款可选责任中,有重疾二次赔,但是时间间隔是3年。

市场上的重疾二次赔,多数是间隔180天或1年,相比之下,这款产品的间隔期较久。另外二次赔付的额度,也只有80%保额。

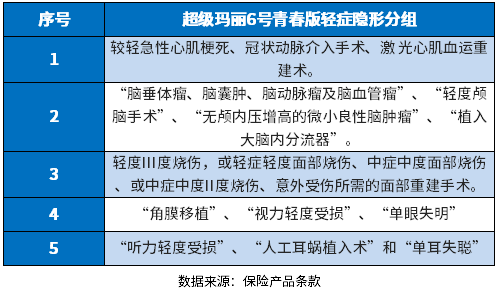

2、轻症多项赔一项

这款超级玛丽6号青春版轻症不分组多赔,但是有隐形分组的情况,疾病分组如下:

重疾险买消费型还是返还型划算?

消费型重疾保定期,一般是保至70岁、80岁,保障到期之后,合同终止,不退还保费。就相当于是花钱买了一份合同,中间没有出险,到期合同就无效了。很多人会觉得这样就是买回来几张白纸,不划算。

消费型重疾险,就是抓住了这点心理,到期之后不会直接终止合同,而是会返还之前交的保费,但是中间出险理赔过,也不会返还保费,这点是很多人都会忽略的。

要说哪种更划算,没有一个绝对的概念,返还型重疾险前期交费会更贵,一般预算不足的,持续交费会比较吃力,消费型就比较亲民了。关键还是看自己兜里的钱,以及未来的赚钱能力。

产品点评:

超级玛丽6号青春版,是一款保定期的重疾险,相比保终身,费率便宜很多。可选责任丰富,高发疾病可以额外赔,只是要留意癌症赔付和其他险种的差别。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论