分析:平安吉星送宝优缺点详解

咨询TA

咨询TA

有人形容孩子为“四脚吞金兽”,虽然只是一个玩笑话,也说明了养育一个孩子的成本花费是非常高的,奶粉、尿不湿和四季衣物就是一笔不小的开支,在孩子成长后的教育费也是一座大山,压着父母透不过气来。提前为孩子存一笔资金,来应对未来面临的大额开支还是有必要的。

两全保险是既保生存又保死亡,吉星送宝是中国平安一种少儿两全保险(分红型)。被保险人在保险合同约定的保险期间内死亡,或在保险期间届满仍生存时,保险人按照保险合同约定均应承担给付保险金责任。

本期主要分析:

1、吉星送宝主要保什么内容

2、吉星送宝的优势和亮点分析

3、吉星送宝的短板及不足之处

4、吉星送宝交了10年怎样领?

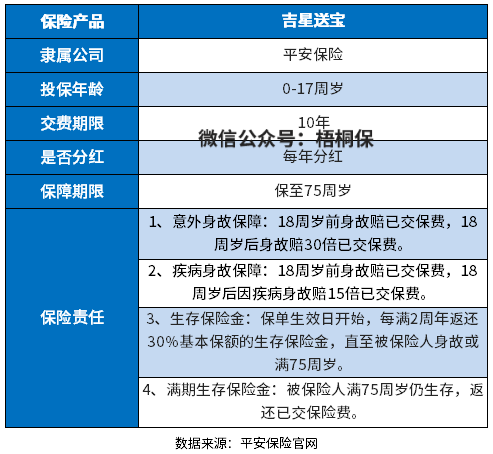

产品基本信息了解

首先来看下这款产品投保基本信息情况:

主要亮点和优势分析

1、现金价值高,回本快

这款产品十年交费,第十年回本,很多保险理财产品,搭配有万能账户二次增值情况下,常规投保的保险理财也是十年交费第十年末回本。

这款十年前的产品,没有万能账户情况下,也是第十年回本,说明前期现金价值很高。

2、平安经营稳健

分红收益和保险公司的经营情况是紧密相关的,公司经营的好,盈利高,分红自然就更高。

平安目前净利润保持行业第一,财富世界500强排名行业第一,长期保持高分红不一定,能拿到中档分红,比较可信。

3、10年交费10年回本

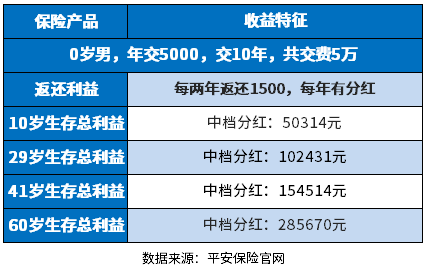

生存总利益=现金价值+未领生存金+未领分红,生存总利益反映的是前期返还没有领取情况下,某一年退保总金额。

当前带有万能账户复利增值的保险理财,按照中档万能利率,第21-25年翻一番

这款十年期的吉星送宝,在没有万能账户情况下,按照中档利率29年翻一番。

消费者如果有机会升级产品,能够附加类似平安聚财宝万能账户,每年分红和生存金二次增值,投保价值更高。

具体看下收益情况:

短板和不足分析

1、没有万能账户

万能账户可以理解为保险公司的一个理财账户,形态有两种,一种是附在主险上的万能账户,另一种是独立销售的万能账户。万能账户可以实现复利增值,当前常规保险理财产品一般都有万能账户,返还的钱可以二次增值,平时可以追加,长期收益更高。

但是这款产品没有,收益不能实现二次增值。

2、没有健康保障

吉星送宝这是纯理财产品,成年以后有一定身价保障,但是健康保障基本没有。对于被保险人来说,疾病保障还有很大的缺口。

消费者需要考虑重疾险和医疗险是否已经配齐,一般先保障后理财。

吉星送宝交了十年怎样领?

吉星送宝的交费期是10年交,但是保障期是到75周岁的。

收益除了生存保险金、满期保险金,还有分红保险。

生存保险金,是从保单生效日开始,每满2周年返还30%基本保额的生存保险金,直至被保险人身故或满75周岁。也就是说,不管是交费2年,还是10年,只要生效后满2周年,就可以返还30%保额。

满期保险金:被保险人满75周岁仍生存,返还已交保险费。

这里需要重点提出的是,这款产品10年交费10年才回本,前期退保会有经济损失。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论