分析:鼎诚人寿鼎峰2号增额终身寿险优缺点详解

咨询TA

咨询TA

寿险的责任简单,保身故和全残。增额终身寿险是其中的一种,保额按照一定比例增长,意味着被保人越长寿,保额越高。增额终身寿险本质上是寿险,也带有理财的性质,很多朋友为了给自己规划养老金或者给孩子规划教育金,大部分都可通过终身寿险来做安排。

鼎诚人寿鼎峰2号终身寿险,保额按照固定的3.8%利率复利增值,收益确定,这个增长比例比一般的险种都要高。支持隔代投保,可附加投保人豁免责任,也能搭配万能账户,实现二次增值。最低5000元起投,门槛比较低。

那么,这款产品的怎么样呢?

本期主要分析:

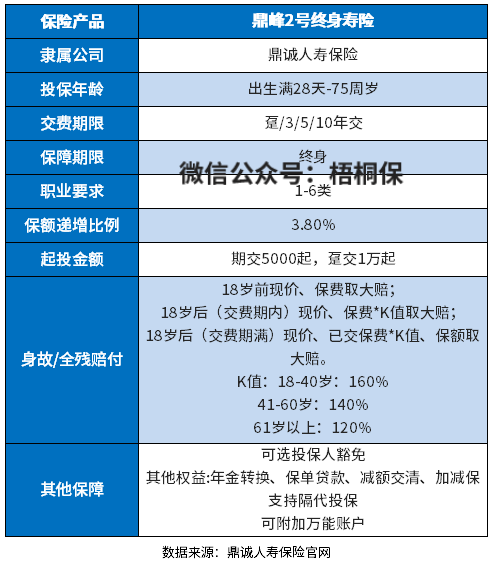

1、鼎峰2号终身寿险的基本信息介绍

2、鼎峰2号终身寿险的优势和不足之处

3、鼎峰2号终身寿险收益分析

产品基本信息了解

亮点及优势分析

1、投保门槛宽松

鼎峰2号增额终身寿险主要为出生满28天到75周岁人群提供保障。这款产品的缴费期选择也比较多,有趸交和期交,期交选择有3年、5年、10年。

投保人可以根据自己的需求,选择合适的缴费期限。

2、复利3.8%递增

这款产品每年保险金额会按照3.8%的年复利滚存,保额固定增长,收益确定,比较有保障。

3、起投门槛低

增额终身寿险作为理财类保险产品,都会有一定的起投门槛要求,不是说随便想买多少都可以的。

这款鼎峰2号增额终身寿险,期交保费起投门槛为5000元,趸交则是1万起投。纵观整个终身寿险市场,也不算高,一般的家庭都能买得起。

4、有豁免责任

这款比较好的一点是,在身故全残的基础上,增加了投保人豁免责任。这个和隔代投保联系在一起,实用性还是非常好的。

年纪较大的祖父母给孙子辈投保,万一不幸中途身故,可以豁免后期保费,保障继续有效。

短板及不足之处

1、保障内容简单

这款产品仅仅是保障身故或全残,没有健康方面的保障,如果是需要健康保障,那么重疾险、医疗险、定期寿险更合适。

现金价值分析

增额终身寿险最重要的功能是能减保领取,减保领取的金额,指的是当时的现金价值。具体看下这款产品的现金价值情况:

从以上表格可以看到,在第6年回本,回本之后,退保不会有保费损失。这款产品的回本时间快,交完费的第二年就回本了,但是市场上也有产品交完费就回本的。

如果选择趸交、3、5年交费,都是第6年才回本,如果是选择10年交费,回本时间则更长。

但是,这款产品能附加万能账户,万能账户就相当于是一个理财账户,前期的收益不领取,进入万能账户,二次增值。

产品点评:

鼎峰2号增额终身寿险,选择5年交费,第6年回本,回本时间不是最快,不过保额递增比例3.8%还算较高,另外增加有投保人豁免责任,比较好,能附加万能账户,二次增值,收益会更可观。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论