分析:莞家福惠民险种优缺点详解

咨询TA

咨询TA

惠民险种投保门槛宽松,不限年龄、职业和健康状况,只要参加当地的医保就可以买,是针对全国各地医保人群的一个医疗补充。交费便宜,一年保费几十元到一百元,一般家庭都能负担得起,享有几百万的保额,杠杆高。

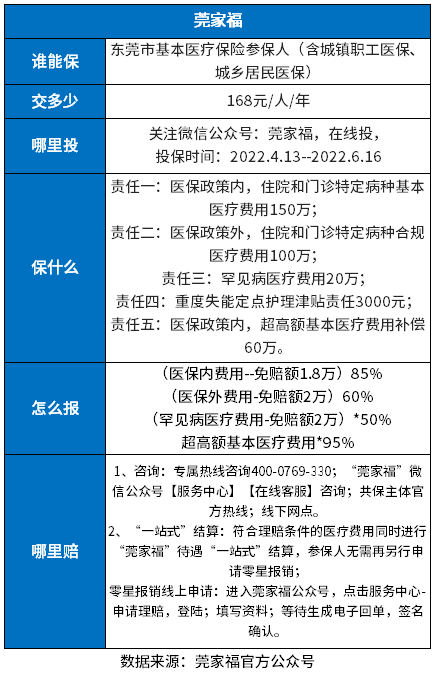

莞家福是东莞惠民医疗,168元一年,不限年龄、不限健康状况、不限职业投保,医保内外费用都可以赔,只是要扣除免赔额,免赔额不等,最高有2万,不过不限制既往症,都可以获赔,赔付门槛宽松。

本期主要分析:

1、莞家福投保基本信息解析

2、莞家福相对优势和不足分析

3、惠民保险适合什么人买?

产品基本信息了解

主要亮点和优势分析

1、投保门槛宽松

莞家福没有职业、年龄、健康状况限制,不管是百岁老人、还是健康异常人群都是可以买的,只要求参加了东莞市基本医保,投保门槛宽松。

2、既往症可赔

这款产品不仅可以带病投保,并且没有既往症除外的约定,因既往症或并发症导致的医疗费用也能赔。

很多惠民险种虽然也不限健康状况投保,但是约定既往症不赔,变相的有健康告知要求。

3、可保医保外费用

按照是否在医保范围内,医疗费用可分为医保目录内费用和医保目录外费用,医保内的医保可以报销,医保外费用医保不报销,完全是个人自费。

这款除了可报销医保范围内住院费用,还可以报销医保范围外医疗费用,100万额度。

另外还有罕见病医疗费用、重度失能津贴、超高额基本医疗费用,保障内容还是很全面的。

4、增加了特色保障内容

有失能津贴,因疾病或者意外导致生活完全不能自理已达或预期将达六个月以上,病情基本稳定,需在东莞市定点护理机构住院照护且获得东莞市医养结合待遇保障的,经过保险公司或保险公司指定的机构按照医保有关部门公布的评估指标评估为重度失能的被保险人,可,一天50元可赔60天。

短板及不足之处

1、168元保一年

这款产品是168元保一年,相比很多的商业医疗险来说,交费价格已经是非常的便宜了。但是和惠民医疗险相比,这款的交费又贵很多,一般的是不超过100元保费就可以保一年。

2、医保外报销比例低

这款产品虽然可以报销医保政策范围外费用,但是报销的比例只有60%,相比很多有80%甚至是90%的比例,这款的报销比例可以说是非常的低了。

3、分别累计免赔额,最高2万

这款产品有五项责任,其中三项都有免赔额,且是分别累计,不共享,最高的医保范围外费用、罕见病费用2万免赔额,比一般的险种都要高。

4、没有院外特定药品保障

院外特药是医院不能报销,需要拿着医生的处方单,到外面药店购买的药品,这部分费用就是需要个人完全自费的。如果没有商业医疗保险,经济压力会比较大。

市场上这么多的惠民险种,一般都是有医保内、外费用,外加高额特定药品费用保障。但是这款产品没有高额特药。

惠民保险适合什么人买?

惠民医疗险适合参加当地医保,但是身体健康状况买不了商业保险人群。

惠民险种投保门槛宽松,唯一的要求就是要参加当地的医保,保费也很便宜,所以对于身体患病,买不了商业保险人群,可以直接投保,有些既往症也赔。

产品点评:

莞家福惠民险种投保门槛宽松,报销不限既往症,且医保外费用也可以赔,实用性还是有的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论