分析:中银三星守护星医疗险优缺点详解

咨询TA

咨询TA

医疗险是住院就能赔,比重疾险理赔门槛低很多。按照保障的额度分,有万元内的小额医疗,百万额度的百万医疗,百万医疗险保额高达百万,对于大病患者实用。

商业百万医疗险,投保时有社保版和无社保版,以社保版投保,报销的时候,需经过社保结算,才能理赔。

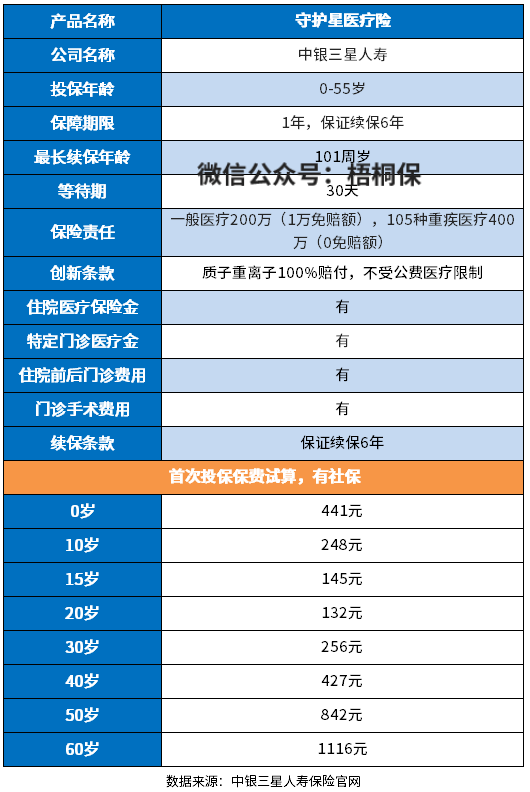

中银三星的守护星,是一款百万医疗险,保证续保6年,保障一般和重疾医疗,最高累计400万额度,针对105种重疾,是没有免赔额的,治疗癌症的质子重离子技术,可以100%报销。但是需留意增值服务情况。

本期主要分析:

1、守护星产品基本信息解析

2、守护星产品优势和亮点分析

3、守护星短板及不足之处

4、守护星住院可以报销吗?

产品基本信息了解

主要亮点和优势分析

1、保证续保6年

对于医疗险来说,续保条款很重要,为什么这么的重要,因为续保会直接关系到下一个保单年度,保单的有效性。

如果续保严格,第二年保单就不能续保了,保障直接中断,保障内容再好,也是徒劳。

目前市场的医疗险,续保条款最宽松的是保证续保,最严格的是续保每年审核,续保每年审核的,可能会因为理赔过,或者身体变差,而拒绝续保。

这款产品是保证续保6年,续保的稳定性比较好,不过相比市场上,最长有能保证续保20年的,这款续保还可以有提升空间,见续保条款:

2、重疾0免赔额

免赔额,是百万医疗险设置的理赔门槛,对于大部分的百万医疗险来说,免赔额都是1万元,这款产品也有1万元的免赔额。

不过针对105种重疾医疗,是0免赔额门槛的,还是比较人性化。

3、质子重离子100%赔付

除了一般和重疾医疗,还有质子重离子医疗,报销不受公费医疗限制,都是按照100%比例赔付,获赔的门槛宽松。

短板及不足之处

1、医疗险免责范围

医疗险的责任免除范围无统一的规定,各家保险公司的做法不一,在投保的时候,需重点关注本公司不赔,其他公司能赔的情况。

守护星这款产品对”职业病“不在承保范围内,并不是所有的险种都不赔的,见本险种免责条款:

2、没有增值服务

这款产品的增值服务需留意,实用的住院费用垫付、就医绿通都不在保障范围内。

虽然是免费提供的服务,但是有费用垫付及就医绿通,对于大病就诊来说,实用性更好。

3、未经社保60%报销

如果是以社保身份参保,但是没有先经过社保报销,那么报销比例只有60%,只有先经过社保报销后,才能按照100%比例报销。

守护星住院可以报销吗?

守护星住院可以报销,守护星是中银三星人寿的一款百万医疗险,保一般和重疾医疗,具体的报销项目涉及住院医疗、指定门诊、住院前后门急诊、质子重离子医疗金。

也就是说,除了报销住院医疗,门诊相关的费用也可以报销,报销的范围是非常广的,就医相关的项目都在报销范围内。

产品点评:

中银三星守护星医疗险保证续保6年,续保条款还算可以,基本保障内容没有缺失,但是没有增值服务,比如住院垫付、就医绿通等,实用性打了一定折扣。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论