分析:泰康人寿稳利年年两全险优缺点详解

咨询TA

咨询TA

两全保险,顾名思义就是生死两全,平平安安生可领钱,万一发生不幸可以赔钱,属于寿险范畴。国人的认知里,更多的是希望保险既能发挥保障,同时又能保障本金安全。

故从国内保险市场上看,早期以分红理财险居多,侧重点不在疾病保障内容上。故很多人手里买到的保险产品,其实更准确的说是一款理财产品而不是保障产品。

泰康人寿的稳利年年两全保险,有三个保障期可选,保单权益上,支持减保、保费垫交等,保单权益丰富,还能组合万能账户一起投保,前期的生存金不领取,进入万能账户,实现复利二次增值,收益更高。

本期主要分析:

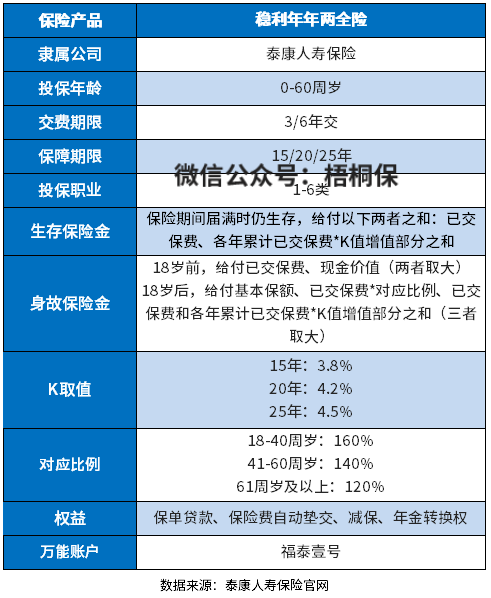

1、稳利年年投保规则和基本信息介绍

2、稳利年年的相对优势和不足分析

3、稳利年年两全险不同年龄交费

4、两全险和重疾险的区别?

产品基本信息了解

主要亮点和优势分析

1、权益灵活

泰康稳利年年两全险是支持减保的,提供这个权益还是很不错的。

倘若中途急需用钱,完全可以通过减保取出一部分现金价值用于急用。这样的权益使得保单灵活性大大提高。

2、有万能账户增值

可选择生存金转入万能账户,实现资金的二次增值,通常早期的理财保险返还金是分为现金领取,或者是累积生息,也就是没有打入办理保险留的返还金银行账户中的话,就是留存在保险公司累积生息,收益会比较低。

有万能账户,前期可以不领取,到万能账户复利增值,收益比较高。

这款的万能账户---福泰壹号,保底利率2.5%,实际结算利率会高不少,从官网公布的数据来看,既往平均实际结算利率达到了4.2%。

3、保障期长,给付系数高

这款产品有三个保障期可选,分别是15年、20年、25年,保障期越长,期满生存金K值越大,具体是选择25年,K值为4.5%,20年K值4.2%,15年K值为3.8%。

短板及不足之处

1、保障期限较短

泰康稳利年年两全保险只有15年、20年和25年的保障期限,都没有设置很长的保障期限。

若是计划来购买一份有长久保障的年金险产品,那么这款泰康稳利年年两全保险就不是很适合。

2、免责条款较多

一旦出险的情况符合免责条款中的情况,保险公司不进行理赔。因此,免责条款自然是越少越好。

市场上一些令人满意的同类产品仅涵盖3条免责条款,可泰康稳利年年两全保险包含了7条免责条款。相比之下,这款产品的免责条款还是比较多。

3、疾病保障弱

两全险的本质也可以看做是理财产品,在疾病方面的保障会比较弱,如果是追求疾病、意外方面的保障,建议考虑意外险、医疗险、重疾险这类产品。

两全险和重疾险的区别?

两全险本质上是一款理财产品,是既可以保生存,也能保身故的一类产品。生存是平安生存到一定的年限,可以返还保费的一定比例(一般是高于所交保费)。有些险种可以搭配万能账户一起投保,实现生存金的复利增值。

重疾险则属于健康险类型,是保障大病,发生合同约定的重大疾病,可以赔保额,主要侧重疾病保障,如果没有发生大病,保费也不退还(返还型除外)。

产品点评:

泰康稳利年年两全险生存年金给付单一,保障期最长25年,按照固定系数给付,如果不附加万能账户,最高收益是2倍保费,收益固定稳健,但是疾病保障弱。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论