分析:华夏福多多2.0版两全保险优缺点详解

咨询TA

咨询TA

寿险保障责任简单,通常是身故或全残保障,根据保障期不同有分为定期和终身,终身寿险的功能还具备一定的储蓄型,其中增额寿险,随着时间变长,额度也会增加,未来获得收益会越高。

它的优势在于,现金价值高,回本比较快,再加上有保单贷款等权益,适合有养老需求,追求稳健理财等人群投保。

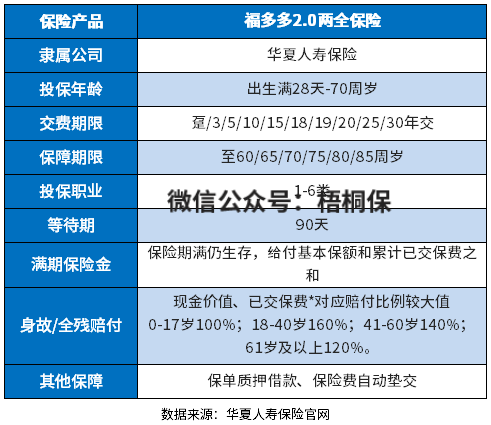

华夏人寿两全保险--福多多2.0版两全保险,期满生存可返还保额、累计已交保费之和,返还力度大,保障期可选6种,投保灵活度高,支持保单贷款、保费自动垫交等权益,资金运用比较灵活。

本期主要分析:

1、福多多2.0版两全保险保什么内容?

2、在保障内容、投保灵活度等优势

3、福多多2.0版两全保险的收益特点分析

产品基本信息了解

主要亮点和优势分析

1、交费期选择多

福多多2.0版两全保险这款产品交费期有10种选择,从趸交到30年交,交费期选择上非常的灵活。市面上也有不少的产品,交费期选择少,只能3年或10年交费,相比之下,这款产品的交费期选择多,对于被保险人来说,可以更加灵活的运用资金,配置保险计划。

2、返还额度高

两全就是既保生,又保死,权益有保障,不管怎么样,最后都能获得“赔付”。

这款到期直接返还当年有效保额+累计已交保费,不仅能保本,增值部分额度高。很多两全险种,是直接返还保额,就没有保费返还了,相比之下,这款产品的返还力度还是很大的。

3、保单可贷款

保险期间内投保人急需用钱,可对保单现金价值进行保单贷款,最高贷款金额可达申请时现金价值的80%,最长期限为6个月。

短板及不足之处

1、保障简单

虽然说两全保险的重点,不在健康保障。不过有的产品,依然提供部分的保障内容,比如说交通工具意外身故、意外伤害医疗等责任。

这款产品自带责任中,仅仅是保障身故或全残,保障责任较为单一。不能搭配医疗险等其他健康方面的保障。

2、41-60岁系数降低

华夏福多多两全保险的身故/全残保障在不同年龄段的赔付比例是不同的。

18-40周岁,身故/全残保险金为160%已交保费和现金价值二者的较大者;41-61周岁,身故/全残保险金则是140%已交保费和现金价值二者的最大值。

41-61周岁,很多人还没退休,而且处在“上有老,下有小”的阶段,家庭责任重大,甚至还需要背负房贷、车贷等债务。在此时,被保人一旦遭遇身故/全残,给家庭造成的冲击通常比其他年龄段更大,但是华夏福多多2.0版的赔付比例却不升反降。

福多多2.0版两全保险收益分析

看一款两全保险的收益,首先得看看其回本速度如何。即现金价值超过已交保费,所需的时间长短。

选择5年交费,是6-8年回本,现金价值超过所交的保费,这样退保也不会有损失。一般来说,时间越长,现金价值越高,从递增的趋势看,后面递增速度明显快于前20年。如果闲钱,暂时不需要领取,可以存放在里面,收益确定,没有多大风险。

产品点评:

两全保险作为理财类产品,重点关注的还是收益情况。福多多2.0版满期可以返还保额加上已交保费,返还的力度非常大,另外投保灵活度高,在保障期和缴费期限上,都有丰富的可选责任。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论