分析:利安人寿永吉终身寿险优缺点详解

咨询TA

咨询TA

增额终身寿险虽然仅保身故或全残,但是具有储蓄性,时间越长,现金价值越高,是一类具有理财功能的寿险,收益白纸黑字写进合同里,不比股票、基金有很大不确定风险,被很多人用来进行资产规划和配置。

永吉终身寿险的身故责任是与其他的增额终身寿是一样的,前期会有一定的身故杠杆,但不高,当现金价值增长起来之后,身故金就会等同于现金价值。

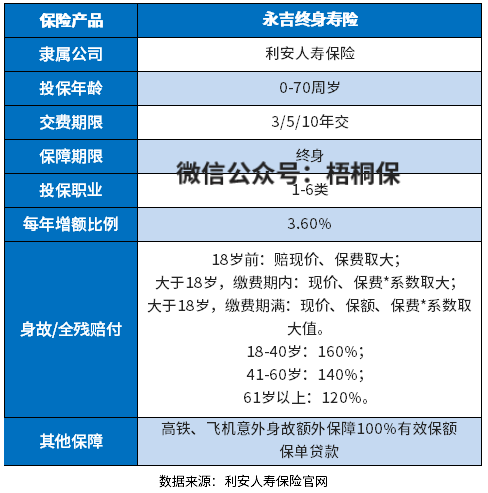

利安人寿永吉终身寿险,是一款增额终身寿险,保额递增比例为3.6%,选择趸交或3、5年交费,回本时间块。同时,它还有高铁、航空意外保障等责任,不过要留意加减保等权益。

本期主要分析:

1、永吉终身寿险保什么内容?

2、在保障内容、起投门槛等优势

3、永吉终身寿险的收益特点分析

4、增额终身寿险是否值得投保呢?

产品基本信息了解

主要亮点和优势分析

1、起投门槛低

可以看到,这款产品70岁也能买,1-6类职业也可以投保,整体的投保门槛还是比较低的,对年龄较大的群体更友好一些。

2、有额外保障

除了身故/全残保险金,还附带有高铁、航空意外身故额外保障,额外赔100%保额,相比其他的险种,提供了更多健康保障的选择。

3、回本时间快

配置增额终身寿,最主要还是看中其现金价值的增长。现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。具体看下现金价值增长情况:

综合以上表格,永吉终身寿险在缴费期是5年交时,第7年回本,现金价值回归较快,这样,就算中途退保,也不会有保费损失。

4、递增比例3.6%

终身锁定利率,有效保额的递增速度是3.6%。市面上的增额终身寿险,多数是3.6%的比例递增保额,从这点看,还算是不落主流。

市面上也会有不少的产品,是3.5%的递增比例的,相差0.1%,复利增值的情况下,收益差额会越拉越大。

短板及不足之处

1、加减保合同未体现

虽然支持减保,但是没有明确写进合同,这种在合同中没有体现的权益,属于保险公司的运营规则,相比合同的白纸黑字,运营规则可能会发生变动。

2、保障简单

如果不选附加责任,这款产品仅仅是保障身故或全残,保障责任较为单一,没有疾病保障。但是也不乏有的终身寿险提供了医疗、重疾可选附加责任,投保的灵活度更高。

增额终身寿险是否值得投保呢?

增额终身寿险是兼顾保障和理财功能,但是保费贵,较为考验交费能力,建议投保前先评估自己的预算,若是手中的钱可以买齐重疾、医疗和意外,可以尝试投保增额终身寿险,毕竟提前的财务规划还是必要的。

毕竟现在通货膨胀影响货币价值,未来的养老或者教育资金都是一大笔钱。通过增额终身寿险来进行规划,总好过一笔笔的存钱更好。

但是增额终身寿险,虽然在本质上是一款寿险,前期的身故杠杆不高,如果需求前期身故杠杆,可以配置定额终身寿险或者定期寿险。

产品点评:

永吉终身寿险选择3年或5年交费,分别第就能回本,回本时间非常快,还有额外的高铁、航空意外等保障,比较适合看重前期现金价值的朋友。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论