分析:平安住院保2022版医疗险优缺点详解

咨询TA

咨询TA

医疗险按照额度分,又有0免赔额的小额医疗险,一般保障额度不超过1万元,主要是日常感冒、发烧、肠炎、摔伤磕伤等门急诊,相关的就诊费用都可以报销。

平安住院保2022版,是一款小额医疗险,覆盖意外及疾病住院医疗,0免赔额,最高可以报销80%。自费药也在保障范围内,还有住院津贴保障,最低每天给付50元/天。最大的亮点是没有健康告知。不过,要留意责任免除内容。

那么,这款产品值得买吗?

本期主要分析:

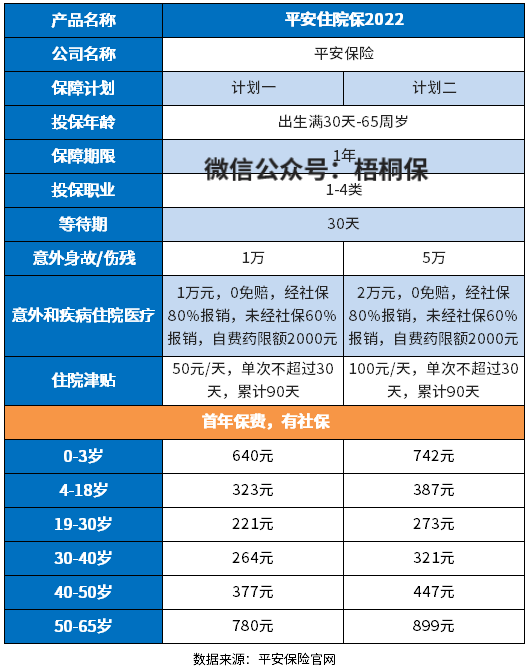

1、平安住院保2022版基本信息解析

2、平安住院保2022版优势和亮点之处

3、平安住院保2022版短板及不足之处

4、住院医疗险有必要买吗?

产品基本信息了解

主要亮点和优势分析

1、有住院津贴

计划一和计划二都是有住院津贴的,这里的住院津贴,就不限制是意外住院还是疾病住院了,只要住院的话,就有津贴,计划一是50元每天,计划二是100元每天。

单次住院最高赔付30天,累计一年最多给90天,这个还是挺实用的。

2、没有健康告知

医疗险的健康告知,一般来说,是众多健康险中,最严格的。尤其是小额医疗险,不但问的很多,还没有智能核保,很多有点异常,有点结节,就不能买。

而这款平安住院保2022,没有健康告知,对于身体有亚健康的人群来说,是非常友好的。

3、含自费药

医疗责任保障含自费药,住院医疗保额最高2万,不管是疾病还是意外,0免赔,经过社保报销80%,未经社保60%报销。一般医疗险只报销社保内费用,而这款产品涵盖自费药,范围更广。

4、30天等待期

等待期是保险公司设置的疾病观察期,一般来说,多数产品的是60天或者90天,但是这款产品的等待期只有30天。

5、品牌知名度高,支持闪赔

承保公司为中国平安,妥妥的大品牌,妥妥的高知名度。而且支持在线自主理赔,只要1万元以内都可以秒赔付,线上操作,不必担心邮寄票据丢失。

短板及不足之处

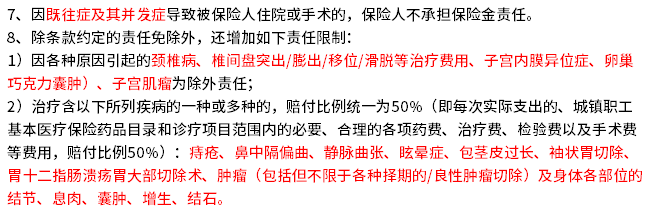

1、留意免责

因为医疗险的责任免除没有进行统一的规定,这样就出现同一种疾病,可能在A公司能赔,但是到了 B公司,就赔不了了。在投保的时候,需重点关注本公司不赔,但是其他可以赔的情况。

这款产品的免责条款,有两点需要留意:

一是颈椎病,椎间盘突出,子宫内膜异位症和子宫肌瘤,这几个病是不能理赔的。

第二个限制,是痔疮,鼻中隔偏曲,静脉曲张、眩晕症、包茎、包皮过长、袖状胃切除、胃十二指肠溃疡大部切除术、肿瘤级结节、息肉、囊肿、增生、结石这些疾病,只能报销50%。别的产品,都是报销20%,但是平安报销50%,能比别人家多出30%还是很实在的。见具体的条款:

当然,这些赔付都有一个大前提,就是买之前没有这些病,如果买之前都已经有这些疾病了,那也不能赔,算既往症。

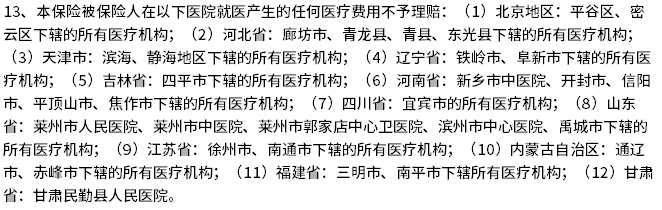

2、有除外医院

这款产品是有除外医院的,特别约定中第13条规定:在北京、河北省、天津市等几个地区的部分医院就医的发票保险公司不认可。具体如下:

3、报销仅限社保范围内

这款产品保险范围仅限社保范围内,不包含自费项目的医疗费用,自费药部分,两项计划都只有2000元的额度。报销范围不限社保,保障更好。

住院医疗险有必要买吗?

住院医疗险,是相对于百万医疗险而言的,这类险种最大的特点,是没有免赔额,一般是几万额度。

从使用上来说,这类险种要解决大病费用,肯定是不够的,但是应对日常疾病,比如肠炎、肺炎等等,是足够的。没有免赔额,社保报销完之后,可以不用自己再额外掏钱,对于小孩子和老年人来说,抵抗力低下,日常用到这类险种的概率大。

产品点评:

平安住院保2022版,作为小额医疗险,保障方面还是可以,最大的亮点是没有健康告知要求,老人小孩都可以投保,但是留意免责里面除外了既往症,以及部分疾病报销比例只有50%。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论